|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

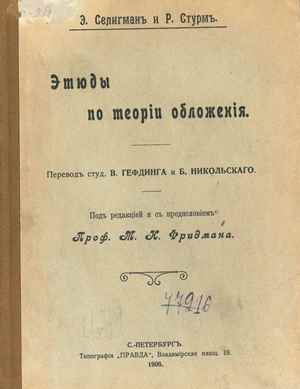

Селигман Э., Штурм Р. Этюды по теории обложения, 1908

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить уникальное издание: Селигман, Э. Этюды по теории обложения [Текст] / Э. Селигман, Р. Штурм ; пер. студ. В. Гефдинга и Б. Никольскаго ; под ред. и с предисл. проф. М. Н. Фридмана. - С.-Петербург : Типография "Правда", 1908. и расказать о книге и ее авторах.

В предлагаемом сборнике приведены лишь некоторые статьи двух крупных финансистов - Э. Селигмана, профессора Колумбийского университета, и Р. Штурма, профессора Школы политических наук в Париже. Эдвин Роберт Андерсон Селигман (англ. Edwin Robert Anderson Seligman; 25 апреля 1861, Нью-Йорк — 8 июля 1939, Лэйк-Плэсид, шт. Нью-Йорк) — американский экономист и педагог, специалист в области налогообложения. Вместе с Ричардом Т. Эли считается одним из основателей Американской экономической ассоциации. Включён в список «ста великих экономистов до Кейнса» по версии М. Блауга. Сын банкира Джозефа Селигмана. Учился в Колумбийском университете, закончив в 1885 году после присвоения степени доктора философии, после чего до 1931 года здесь же и преподавал (сначала как лектор, с 1888 года в должности адъюнкт-профессора, а с 1904 года — в должности полного профессора. Эдвин Селигман являлся специалистом в области налогообложения, общественных финансов и экономической истории. В области налогов его исследования затрагивали прогрессивное налогообложение и анализ переложения (перемещения) налогового бремени с продавцов на покупателей (и обратный вариант). По словам А. Эйнштейна, "самая сложная для понимания в мире вещь – это система налогов". Как известно, налоги есть древнейший экономический инструмент, созданный обществом. Появившись одновременно с возникновением государства, налоги стали основным источником средств содержания органов государственной власти и их материального обеспечения. С тех пор в мире многое изменилось: задачи и функции государства приобрели новые черты, и хотя налоги по-прежнему являются источником средств, обеспечивающих функционирование государства, их роль стала более многозначной. Еще в XIX в. русский экономист М.М. Алексеенко отмечал дуальную природу налогов, которые, с одной стороны, порождены государством, а с другой являются элементом базисных (экономических) отношений.

Эдвин Роберт Андерсон Селигман внес значительный вклад в теорию переложения. В 1892 г. он выпустил книгу "Переложение и падение налогов" ("The shifting and incidence of taxation"), которая позже была переиздана дважды (1898, 1910). По мнению М.И. Фридмана, теория переложения Э. Селигмана «не вполне оригинальная, но удачно комбинирует выводы существовавших до того времени теорий переложения». В 1908 г. Э. Селигман наглядно проиллюстрировал процесс эволюции представлений о налогах: "Вначале господствующей является идея дара. В средние века индивидуум делает подарок правительству... На второй ступени правительство смиренно умоляло или просило народ о поддержке... На третьей стадии мы встречаемся с идеей помощи, оказываемой государству... На четвертой стадии появляется идея о жертве, приносимой индивидуумом в интересах государства. Он теперь отказывается от чего-либо в интересах общественного блага. На пятой стадии у плательщика развивается чувство долга, обязанности... Лишь на шестой стадии встречаем идею принуждения со стороны государства... На седьмой и последней стадии мы видим идею опре-деленной доли или оклада, установленных или исчисленных правительством вне всякой зависимости от воли плательщика". В предисловии к изданию (Селигман, Э. Этюды по теории обложения /Э. Селигман, Р. Штурм.-СПб.,1908) профессор М.И. Фридман отметил, что "Селигман пользуется большим уважением среди финансистов, как автор прекрасных, обширных работ о прогрессивном обложении и о переложении налогов. Его теоретические взгляды отличаются продуманностью, глубиной и ясностью. Это, пожалуй, лучшее, что имеется в данной области." Основная заслуга Э. Селигмана состоит в том, что он не только дал общий анализ переложения налогов, но и выделил условия, имеющие значение для решения практического вопроса о вероятности переложения того иного налога. Вопрос о переложении - это вопрос о цене (какова степень повышения цены на капитал, труд, предметы потребления в связи с введением налога). Для ответа на вопрос недостаточно учитывать только теорию стоимости. Э. Селигман выявляет, какие конкретные условия влияют на переложение налогов, как налог распределяется между производителем и потребителем, т.е., кто из них в какой степени несет бремя налога. В конечном счете Э. Селигман определяет степень переложимости налога и с учетом этого предлагает классификацию налогов, которая выполняет важную роль при разработке системы налогов.

Ренэ Штурм (Fortunat Rene Stourm, 1837-1917), известный французский экономист, профессор Школы политических наук в Париже. Его отец, Августин Штурм (Augustin African Stourm) был депутатом в период рассвета Июльской монархии, а затем сенаторомом во времена Второй империи. Ренэ Штурм занимал должность финансового инспектора в 1861 году и главы кабинета министра финансов Пьера Маня (Пьер Magne) с 1867 по 1870 год. Его книги о бюджете и бюджетной политике, вопросах налогообложения до сих пор не утратили своей актуальности в области экономической науки и является классическими памятниками истории экономической мысли. Капитальное исследование Штурма "Бюджет" было переведено на русский язык и издано в России в 1907 году. В сборнике, представленном на нашей виртуальной выставке, приведены главы из его книги "Systèmes généraux d'impôts", в которых рассматриваются вопросы о налогах на потребление и на имущество, о различных видах и категориях налогов на потребление.

25.08.2019

| |||||

|

Статистика посещений: |

|

|||||