|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

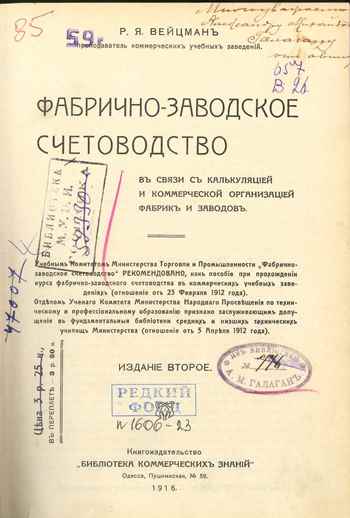

Вейцман Р.Я. Фабрично-заводское счетоводство в связи с калькуляцией и коммерческой организацией фабрик и заводов, 1916

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов. В этом выпуске мы хотим представить издание из фонда нашей библиотеки: Вейцман Р.Я. Фабрично-заводское счетоводство в связи с калькуляцией и коммерческой организацией фабрик и заводов.-2 изд.-Одесса: Книгоиздательство "Библиотека коммерческих знаний", 1916. Предисловие, оглавление, введение, указатель литературы по счетоводству

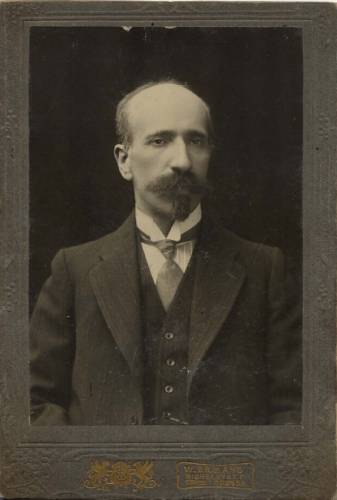

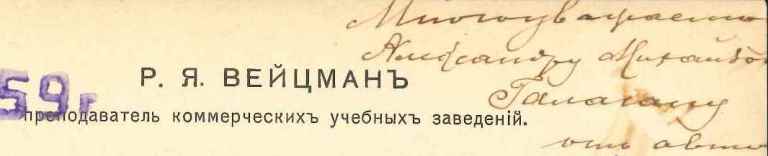

Издание из богатейшей личной коллекции книг Александра Михайловича Галагана, одного из родоначальников советской школы бухгалтерского учета, которая послужила основой нашей библиотеки на этапе ее создания. Книга была подарена автором Рахмилем Яковлевичем Вейцманом с дарственной надписью. А.М. Галаган был ярким представителем русской и советской бухгалтерской мысли. Он родился в 1879 году. Окончил Московский коммерческий институт, стажировался в Италии и Бельгии. По специальности "Счетные науки" преподавал в ряде московских вузов. в 20-е годы - профессор Московского государственного университета, Института народного хозяйства им. Г.В. Плеханова, Московского финансово-экономического института и Московского промышленного-экономического института. в 1920-1921 гг. - ректор Московского финансово-экономического института - предшественника Финансового университета при Правительстве Российской Федерации. Подробнее об А.М. Галагане - на нашей виртуальной выставке. Вейцман Рахмиль (Рахиль) Яковлевич (1870—1936) — учёный, доктор экономических наук, профессор. Является одним из основателей бухгалтерско-аналитической школы в Московском финансовом институте. Он активно отстаивал балансовую теорию двойной записи, счетоведение считал наукой о методах бухгалтерского учета. Р. Я. Вейцман писал, что счетоведение «… есть наука о методах бухгалтерского учета». Следует отметить, что как учёт, так и техника банковского дела в этот период базировались ещё на известных дореволюционных основах, правилах и методиках. Основным учётом, то есть занесением записей в главную книгу, контролем операций занималась главная бухгалтерия. В секторах (отделах) велись отдельные специальные книги. Например, книга учтенных векселей или долговых обязательств. Учёт их велся в отдельной книге с перенесением данных в главную книгу.

Р. Я. Вейцман развил и распространил по всей России идеи московской балансовой школы. Будучи последовательным ее сторонником, он исходил из трехчленного балансового уравнения А = С + К, где А — актив, С — капитал, К — кредиторская задолженность, из которого он и выводил баланс, двойную запись и счета. Этот подход получил название балансовой теории, которая господствует в нашем учете до сих пор. Он создал понятие народно-хозяйственного учета; рассматривал статистический, бухгалтерский и оперативный учет. Считал, что бухгалтерский учет как теория и практика неотделимы, предпринял попытку создания теории единого социологического учета. Его сын Натан Рахмилевич — тоже стал учёным и работал в Московском финансовом институте. Рахмиль Яковлевич Вейцман - автор популярных учебников по бухгалтерскому учету и коммерческой арифметике. Печатался в журналах «Счетоводство», «Счетоводство и хозяйство», «Коммерческая школа и жизнь». В числе его работ:

Книга "Фабрично-заводское счетоводство в связи с калькуляцией и коммерческой организацией фабрик и заводов" впервые была издана в 1912 г., переиздавалась в 1916 г. и в 1923 г. В ней излагается принцип двойной группировки хозяйственных средств по составу и по источникам, объясняется двойная запись хозяйственных операций. Предметом производственного учета (в русской бухгалтерии именовавшегося фабрично-заводским счетоводством) являются затраты. Принято полагать, что понимание затрат как формы изменений капитала введено в научный оборот в 1920–1930-х гг. американскими специалистами (А.Ч. Литтлтон, Ч.Э. Спрэг), но в работах русских авторов связь категорий «затраты» и «капитал» присутствовала и ранее. Определение капитала как предмета бухгалтерии главенствовало в российской бухгалтерской науке еще в конце XIX в., но при изменении идеологической доктрины было пересмотрено в работах советских авторов. В.Д. Белов в 1894 г. определил, что бухгалтерия занимается исследованием «…капитала, который в своем движении может иметь только два обратных одно другому направления — к себе и от себя, положительное и отрицательное; эти два направления и выражаются на языке математики плюсом и минусом, на языке бухгалтерии — дебетом и кредитом… такая запись выражает происшедший в действительности обмен ценности под влиянием воли человека, направленной к получению прибыли, к приращению капитала». Капиталом, по мнению В.И. Левика (1896 г.), является «совокупность разнородных экономических, т.е. денежных и имущественных средств, обращающихся в данном хозяйстве», а его определяющее качество — способность в любой момент времени функционировать как фактор социально-экономических отношений; капитал есть основа повторяющегося менового акта, «в течение которого он меняет свою конкретную форму, сохраняя свою отвлеченную математическую величину».

Задачей счетоводства, как отмечал в 1916 г. Р.Я. Вейцман, являются правильная и непрерывная запись изменений капитала и группировка этих изменений таким образом, чтобы стали ясны результаты хозяйственной деятельности — прибыли или убытки. Убыток Вейцман трактует в широком смысле как уменьшение капитала, затраты же рассматриваются им как частный случай уменьшения капитала или убытков. Цель калькуляции Р.Я. Вейцман видел в том, чтобы «сопоставить произведенные затраты с тем, что получено от хозяйственной деятельности». В рамках калькуляции хозяйствующий субъект мог получить два вида информации о себестоимости: «своя стоимость» характеризовала всю совокупность затрат, связанных с изготовлением, приобретением и продажей предметов производства; «своя цена» — те же затраты в расчете на единицу измерения. Калькуляцией Вейцман называл процесс, связанный с вычислением «своей цены», а также заготовительных, покупных и продажных цен. Все счета, на которых собирались затраты для калькуляции, именовались калькуляционными. Затраты, учитываемые на калькуляционных счетах, подразделялись на пропорциональные (в современной терминологии — переменные), в фабрично-заводском счетоводстве это материалы, заработная плата, расходы вспомогательных производств, и постоянные, к которым относились общие технические расходы и погашение Категория оценочных счетов была достаточно широкой и включала все счета, предназначенные для формирования итоговой оценки различных объектов учета, — произведенного продукта, заготовленного материала, построенного здания или сооружения. Часть оценочных счетов, применяемых в фабрично-заводской бухгалтерии для учета затрат и продукции, называлась счетами производства.

В отношении учета постоянных затрат русской фабрично-заводской бухгалтерией допускались два варианта. Согласно первому постоянные затраты в калькуляцию «своей цены» не включались: «находясь в зависимости от сбытаи восстанавливаемые из прибылей, они должны быть непосредственно отнесены к результату производства», они записывались в момент совершения непосредственно в дебет операционного счета, открываемого «для выяснения результата той или иной операции, в дебет которого записываются затраты, а в кредит — выручка». Второй вариант применялся, если предприятием выпускалось несколько видов продукции, он допускал учет постоянных расходов на распределительных счетах (счетах общих расходов) с последующим распределением и списанием затрат в дебет операционных счетов. Однако оба варианта не предусматривали включения постоянных затрат в калькуляцию себестоимости: они списывались, минуя оценочные счета. Аналогичный подход существовал и в отношении затрат на сбыт продукции: «…следует считать правильным лишь тот способ учета, который относит расходы, непосредственно связанные с производством, в оценочный счет производства, а расходы, связанные с продажей, в счет, показывающий результат от продажи». Практически полностью соответствует современной практике подход русской фабрично-заводской бухгалтерии к организации синтетического и аналитического учета на счетах производства. Р.Я. Вейцман отмечает, что организация синтетического и аналитического учета зависит от специфики производства:

— если выпускается несколько разнородных продуктов, по отношению к которым можно выявить прямые затраты, то «открывают для каждого рода продуктов отдельный счет производства или же коллективный в главной книге, частные — во вспомогательных книгах»; — если при производстве разнородных продуктов или разных сортов одного продукта прямые затраты не определяются, то при вычислении «своей цены» косвенные затраты распределяются пропорционально продажной стоимости продуктов, заработной плате, затратам на сырье и материалы, заготовительной стоимости в зависимости от того, какая часть оборотного капитала преимущественно затрачивается на изготовление продуктов; — если продукт или группа продуктов изготавливаются путем последовательной обработки в нескольких мастерских, то для каждой стадии производства открываются отдельные счета, перемещение полуфабрикатов между стадиями производственного процесса осуществляется по «своей цене». Таким образом, не используя специфической терминологии, русские авторы на рубеже XIX и XX вв. описывали современные технологии позаказного и попередельного учета затрат. В русской фабрично-заводской бухгалтерии того времени для учета переменной части косвенных расходов активно применялись собирательно-распределительные счета: на эти счета заносились «суммы, которые должны потом распределиться между различными отраслями предприятия… к таким счетам относятся, например, счет электрического освещения, счет паровых двигателей»; «…такие счета, как накладные, общие расходы… не окончательные, а лишь временные, падающие в конце концов тоже на реальные счета… дебет

В отдельное направление в русском фабрично-заводском счетоводстве был выделен учет затрат вспомогательных производств. Затраты вспомогательных подразделений в зависимости от характера потребления вырабатываемых ими продукции и услуг подразделялись на специальные, используемые в производстве одного продукта основного производства, и общие, понесенные для обслуживания нескольких подразделений основного производства. Учет затрат и калькулирование себестоимости продуктов и услуг вспомогательных производств осуществлялись технически так же, как и в основном производстве. Непосредственно расчет фактической себестоимости отдельных видов изделий на предприятиях осуществлялся на конец года, «когда выясняется полностью сумма общих расходов, как технических, так и торговых», в течение года периодически рассчитывалась приблизительная калькуляция с использованием процента общих расходов, сложившихся в прошлые годы. При этом каждое предприятие использовало собственную калькуляционную формулу, которая соответствовала его техническим и экономическим условиям.

В конце XIX в. в России активно развиваются практики отраслевой калькуляции. По свидетельству А.М. Галагана, «хлопчатобумажная промышленность была основой промышленной деятельности России, а потому развитие этой отрасли промышленности повлекло за собою подъем иных отраслей русской промышленности», в числе которых производство серной кислоты, химическая промышленность, винокуренное, сахарно-свекловичное, кожевенное, мыловаренное и стеариновое производства, стеклодувная промышленность. На практику организации учета повлияло и качественное совершенствование промышленности: «…с 1809 года в русской промышленности стало применяться машинное производство, а в середине XIX в. машинное производство стало господствующим способом производства почти во всех отраслях русской промышленности». Конечно, очевидно отсутствие общего подхода к терминологии у русских авторов: разные смыслы вкладываются в понятие накладных расходов, косвенные расходы (в современной терминологии) могут именоваться общими прямыми и т.д., но неизменной является глубина понимания сущности и причин их появления и, как следствие, необходимости логически обоснованного распределения. В конце XIX в. в русском фабрично-заводском счетоводстве существовала обширная практика калькуляции в сопряженных производствах, которая применялась преимущественно в химической промышленности и нефтепереработке, где из одного сырья получали несколько продуктов разного типа и (или) качества. В основу весовых коэффициентов распределения общих затрат предлагалось закладывать рыночные цены.

Основные достижения теории и практики русского фабрично-заводского счетоводства на рубеже XIX и XX вв.: — наличие общих принципов распределения затрат совместного производства в отраслях, производящих сопряженную продукцию;

24.12.2018

| |||||

|

Статистика посещений: |

|

|||||