|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

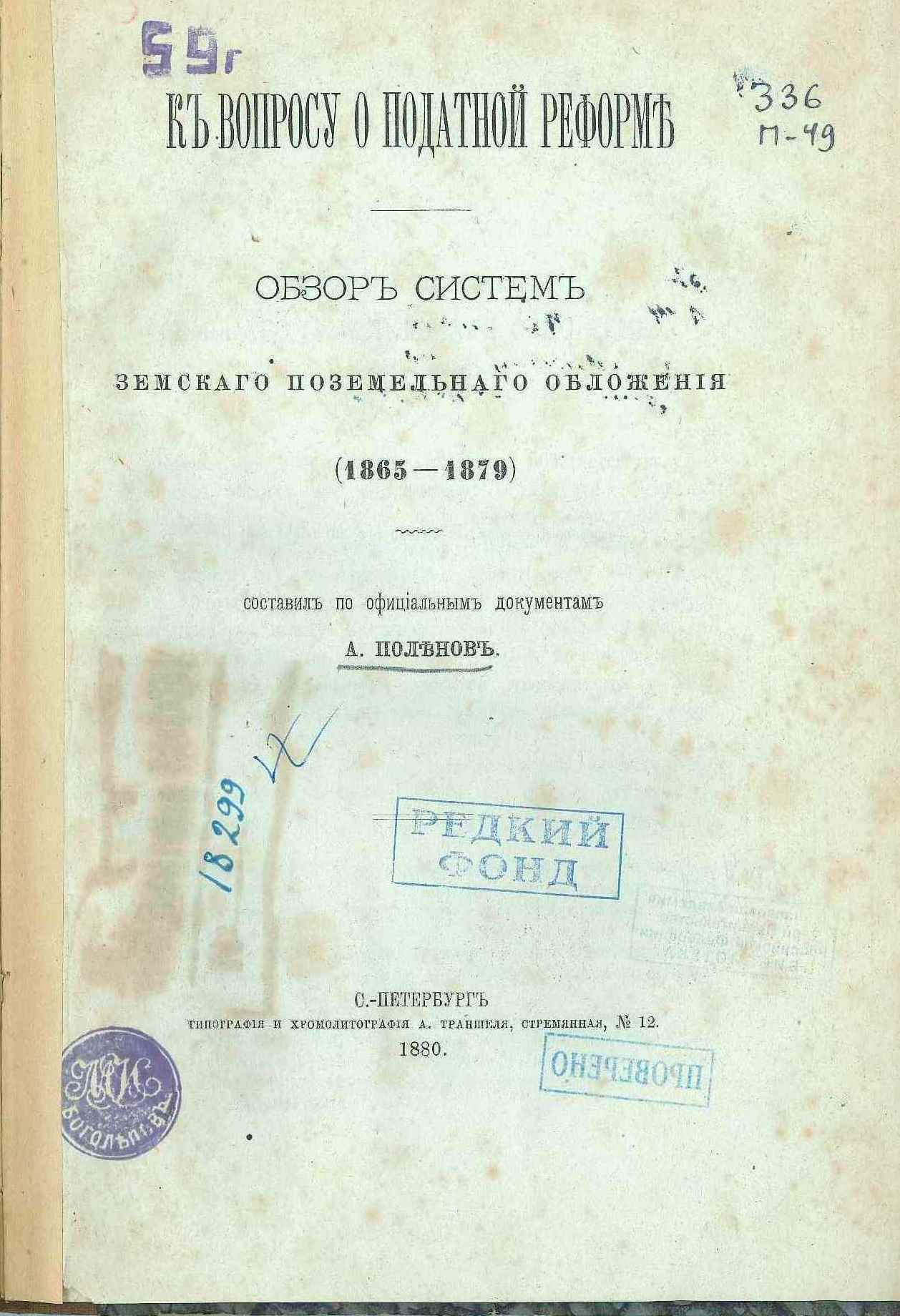

Поленов А.Д. К вопросу о податной реформе: Обзор систем земского поземельного обложения (1865-1879), 1880

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить издание из фонда нашей библиотеки: Поленов, А. Д. К вопросу о податной реформе: Обзор систем земского поземельного обложения (1865-1879): Сост. по офиц. документам А.Д. Поленов.-Санкт-Петербург : тип. и хромолит. А. Траншеля, 1880. Издание из богатейшей личной коллекции книг Михаила Ивановича Боголепова, экономиста, члена-корреспондента Академии наук СССР, которая послужила основой нашей библиотеки на этапе ее создания.

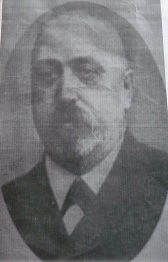

Боголепов Михаил Иванович (1879–1945) – государственный и общественный деятель, член-корреспондент АН СССР. В 1903 г. окончил Томский университет, где до 1912 г. читал курс науки о финансах. С 1912 по 1917 г. работал в министерстве финансов и одновременно преподавал в Петербургском университете науку о финансах и смежные дисциплины. В 1917–1922 гг. М.И. Боголепов - ректор Института народного хозяйства. Наркомат иностранных дел привлекал М.И.Боголепова в качестве эксперта по финансовым вопросам при заключении мирных договоров с Латвией и Польшей после окончания Гражданской войны. С 1922 по 1937 г. М.И. Боголепов находился на руководящих должностях в Госплане СССР, Госбанке и Всесоюзной торговой палате. Одновременно он преподавал в Московском финансово-экономическом институте и Московском кредитно-экономическом институте - предшественниках нашего университета - Финансового университета при Правительстве РФ. Михаилом Ивановичем было опубликовано более 200 работ по проблемам финансов и народного хозяйства, в том числе «Финансы, правительство и общественные интересы» (1907), «Государственный долг. К теории государственного кредита » (1910), «Бумажные деньги» (1922), «Советская финансовая система» (1945). С 1939 г. возглавлял Комиссию АН СССР по изучению естественных производительных сил, руководил сектором экономики АН СССР. Алексей Дмитриевич Поленов (29.11(11.12).1845 - 2.12.1918) родился в Петербурге в старинной дворянской семье, сохранявшей традиции русского просвещенного дворянства. Поленовы — дворянский род, восходящий к первой четверти XVII века. Род Поленовых внесён в VI часть родословных книг Санкт-Петербургской, Костромской и Ярославской губерний. Отец Поленова, Дмитрий Васильевич, был и археологом, и историком, а также библиографом, но помимо этого он вел активную политическую деятельность, а именно принимал участие в подготовке специальных реформ, которые помогли освободить крестьян. Отец Поленова, Дмитрий Васильевич, сын академика русской словесности Василия Алексеевича Поленова, внук Алексея Яковлевича Поленова, юриста и правоведа XVIII века, был известным дипломатом, археологом, историком и библиографом. Мать Мария Алексеевна, урождённая Воейкова, являлась внучкой известного на тот момент архитектора Н. Львова. Она писала книги для детей, занималась живописью. В молодости брала уроки у академика К. А. Молдавского, ученика Карла Брюллова. Дядя художника, Матвей Васильевич Поленов (1823—1882), - русский судебный деятель, сенатор, один из видных реформаторов судебной системы в Российской империи, организатор и первый руководитель Московского окружного суда Российской империи. Мать Поленова, Мария Алексеевна, урожденная Воейкова, являлась внучкой известного на тот момент архитектора Н. Львова. Еще в молодости она занималась портретом, помогал ей в этом один из учеников Карла Брюллова – К. Молдавский, а также писала детские книги. Наиболее известным представителем рода является брат Алексея Дмитриевича - художник Василий Поленов (1844—1927). Алексей Дмитриевич был Управляющим отделом сельской экономии и сельско-хозяйственной статистики Министерства земледелия и государственных имуществ (1903-1905), членом совета министра земледелия и государственных имуществ (1903-1906), товарищем главного управляющего землеустройством и земледелием (1906-1912), тайным советником (1909), служил в Министерстве финансов, затем стал гласным елецкого уездного и орловского губернского земств.

А.Д. Поленов являлся одним из ближайших сотрудников А.С. Ермолова и А.В. Кривошеина, членом партии «Союз 17 октября», автором объяснения к программе по крестьянскому и земельному вопросу (1907), сенатором (1912-1917), владельцем усадьбы и конного завода в сельце Алексеевское-Воейково. А.Д. Поленов - участник Особого совещания для выяснения общих и основных причин экономического упадка группы губерний Центрально-чернозёмной полосы (1899-1901). Его авторству принадлежат работы: «К вопросу о податной реформе. Обзор систем земского поземельного обложения (1865-1879)» (1880), «Монетный вопрос» (1898; 2-е издание, 1900), «Исследование экономического положения центрально-черноземных губерний» (1901). Отмена в 1861 г. крепостного права стала важнейшим событием, определившим развитие России во второй половине XIX - начале XX в., модернизацию крестьянской страны, ее переход из агарной в аграрно-индустриальную и индустриальную стадии. Очевидно, что решение крестьянского вопроса было тесно связано с податной реформой: сельское население составляло основной контингент налогоплательщиков страны. С отменой крепостного права перед правительством встала задача пересмотра сословной (подушной) модели обложения, основанной на владении имуществом и личном труде и соответствующей аграрному этапу развития общества. В этот период в странах Европы и в США господствовали учения о нерациональности подушной подати и косвенных налогов на предметы первой необходимости. Взамен предлагалось прогрессивное обложение, т. е. взимание налогов с дохода от ренты, прибыли и заработной платы. Впервые подоходный сбор в России был введен в момент крайнего напряжения финансовых сил государства – в период Отечественной войны 1812 г. Подоходный сбор тогда не затрагивал крестьянство. По манифесту каждый дворянин должен был «на веру» объявить Дворянскому собранию размер чистого дохода, не подлежавшей никакой дальнейшей проверке, и от этого чистого дохода взималось от 1 до 10 % . Крымская война снова выдвинула вопрос о подоходном налоге как выходе из создавшегося финансового и экономического кризиса. Разработка реформы податной системы была вынесена правительством на рассмотрение Комиссии, высочайше учрежденной, для пересмотра системы податей и сборов, которая действовала с 1859 г. по 1863 г. На нее возлагалась задача обеспечить «уничтожение податной сословности» и отмену «подушной подати с понижением всякого рода сборов и повинностей, лежащих на крестьянах, до размера, соответствующего их платежным силам». В 1860 г. комиссия разделилась на 3 отделения: первое во главе с М.X. Рейтерном занялось проблемой окладных государственных податей и земских сборов; второе рассматривало проблему пошлин и разных сборов; третье готовило проект об акцизе на сахар, о горной подати и соляном налоге. В 1862 г. министр финансов М. X. Рейтерн, возглавлявший на тот момент и Податную комиссию, передал на ее рассмотрение проект правил о подоходном налоге. Этот проект шел дальше закона 1812 г. – обложению подлежали все доходы с недвижимого и движимого имущества, с торговых и промышленных предприятий, все прибыли от художественных, ученых или литературных занятий, а также всякое вознаграждение, получаемое за исполнение служебных обязанностей. С доходов от 1 до 3 тыс. руб. налог был определен в 2 %, и, прогрессируя, он при доходах свыше 15 тыс. руб. достигал 5 %. Подоходному налогу подлежали также доходы крестьян, производящих торговлю по свидетельствам. При этом показания налогоплательщики должны были давать «по совести», и никакой проверке не подвергались.

На земских собраниях, в печати и близких к правительству кругах активно обсуждался предложенный проект, но по ряду причин подоходный налог был признан для России преждевременным. Официальный мотив отказа пересмотра подушной системы был следующий: 1) расчеты комиссии основаны на не вполне достаточных сведениях; 2) для коренного пересмотра податной системы необходимы окончательное устройство быта государственных и удельных крестьян аналогично быту помещичьих (на основе Положений 19 февраля 1861г.) и введение земских учреждений. Согласно Манифесту 19 февраля 1861 г., помещичьи крестьяне объявлялись свободными и получали личную свободу без ее выкупа. Однако землей крестьяне наделялись не в собственность, а в «бессрочное пользование» за установленные повинности: отработки на помещичьих землях или денежный оброк. Крестьяне, получившие землю и обязанные за пользование ею выполнением повинностей, получали название «временнообязанных». После выкупа обязательства перед помещиком прекращались, и крестьяне превращались в «крестьян-собственников». Отмена крепостного права в удельных селениях произошла на два с лишним года позднее, чем в помещичьих деревнях. 26 июня 1863 г. было учреждено особое «Положение» об удельных крестьянах, по которому освобождение осуществлялось в следующем порядке: удельные крестьяне становились собственниками имеющихся у них земельных наделов, а их прежние повинности превращались в выкупные платежи. Платежи также рассрочивались на 49 лет и начислялись в размере 6 % капитализированного годового оброка. В отличие от помещичьих, удельные крестьяне сразу переводились на обязательный выкуп и прекращали зависимость от удельного ведомства. Выкупные платежи – это уплата крестьянами процентов и погашение полученной ими от казны выкупной ссуды для приобретения в собственность земельных наделов. Однако, по способу взимания и раскладке они не отличались от прямых налогов, а Министерство финансов считало выкупные платежи «главнейшей статьей прямого обложения сельских обывателей». Выкупная операция в течение многих лет являлась обычной статьей дохода государства. Выкупные платежи очень скоро оказались тягостными для крестьянского населения, несмотря на их понижение и многократное списание недоимок. Законами от 23 мая 1877 г. и 18 ноября 1878 г. министру финансов было предоставлено право не только рассрочки, но и отсрочки недоимки выкупных платежей до 5 лет, без ограничения ее сумм. К концу 70-х гг. XIX в. выяснилось, что применение долгосрочных рассрочек и отсрочек часто оказывалось безуспешным, поэтому правительство вынуждено было прейти к отдельным случаям сложения недоимки. В 1866 г. была проведена реформа по отношению к государственным крестьянам. По указу от 24 ноября 1866 г. за сельскими обществами государственных крестьян сохранялись все состоящие в их пользовании земли и угодья. На владение этими землями крестьянские общества получали «владенные» записи с обязательством взноса в казну государственной оброчной подати, преобразованной в 1887 г. в выкупные платежи. Оброчная подать в большей части губерний или взималась с размера земли, или была переложена на доходы от земель и промыслов. Оброчная подать, взимаемая с государственных крестьян, образовалась путем последовательных изменений добавочного к подушной подати душевого сбора с сельских сословий, свободных от крепостной зависимости. В 1866 г. был введен новый добавочный к оброчной подати сбор в 27 губерниях: из них в 5 он определялся соображениями об ожидавшемся увеличении оброчной подати в связи с окадастрованием по инструкции 1859 г.; в 22 губерниях, где оклады не были определены этой инструкцией, он был повышен от 6 до 14 %. В других окадастрованных губерниях оклады оставлены прежними, так как в них после кадастра подать уже была повышена до 60 %. С отменой крепостного права преобразование земских повинностей приобрело в правительственных проектах самостоятельное значение и предусматривало изъятие государственного земского сбора из состава земских повинностей и присоединение его к общей государственной подати, т. е. подушной. Государственным Советом рассматривались проекты о преобразовании земских повинностей, о губернских и уездных земских учреждениях П.А. Валуева и о временных правилах по делам о земских повинностях. 1 января 1864 г. проекты были утверждены, но первый из них отложен на неопределенное время.

В губерниях, где вводились земства, с изданием временных правил изменилось, прежде всего, само понятие земских повинностей. Временные правила, с одной стороны, ограничивали понятие о земских повинностях, выделяя из их состава государственные и частные, а с другой – расширяли введением губернских и уездных земских повинностей. Тем самым было положено начало разделению бюджетов России на несколько уровней. Губернские и уездные земские сборы, по сути, составили местный бюджет регионов. Государственные земские повинности представляли собой собственно казенные подати, которые названы земскими только потому, что раскладка их производилась на местах, по предметам или лицам, предусмотренным «общими узаконениями, и с некоторым участием земских чинов». Порядок удовлетворения расходов, отнесенных к государственным потребностям, был оставлен впредь до издания нового Устава о земских повинностях. На крестьянство возлагались не только вся тягость натуральных повинностей (воинская и военно-конская, дорожная, подводная, этапная и т.п.), но и уплата почти всей суммы денежных сборов по государственным потребностям, взимаемых по подушному принципу. Определение финансовых потребностей и взыскание губернских и уездных земских налогов возлагались на земские учреждения, но право обложения по ревизским душам им не было предоставлено. Основаниями обложения могли стать ценность и доходность всех разрядов имущества: земли, фабрики, заводы, промышленные и торговые заведения и вообще недвижимое имущество в уездах и городах, а также документы на право торговли. Сбор частных потребностей всецело был передан в общества и сословия, с которых производился. На усмотрение земских учреждений выносилось право перевода натуральных повинностей в денежные платежи. В целом, реформы 1860-х гг. закрепили один из пережитков крепостничества – сословность податной системы. Община сохранила обязательный тягловый характер. Одна из главных задач Министерства финансов, заключавшаяся в преобразовании подушной системы налогов, получила лишь частичное разрешение в законах от 1 января 1863 г. о замене подушной подати с мещан налогом с городских имуществ и от 1 июня 1870 г. о государственном земском сборе с земель всех сословий, в основу которого были положены ценность или доходность имуществ. Этими законами часть податного бремени перелагалась с податных сословий на сословия, до тех пор освобожденные от прямых налогов. Также были выработаны «главные начала» преобразования земских повинностей и поземельного обложения. Основными сборами с крестьян оставались подушная подать, оброчная подать (с государственных крестьян), земские сборы, общественный сбор (с государственных крестьян), сбор на капитал продовольствия и выкупные платежи. Таким образом, до конца 60-х гг. XIX в. податная политика характеризуется нарастанием прямого обложения, твердым курсом в сфере применения мер принудительного взыскания, отсутствием налоговых льгот. Изменение налоговой политики было обусловлено кризисом сельского хозяйства, неурожаями и голодом 1867–1868 гг. и т.п.

Отмена подушной подати с мещан и переложение части государственного земского сбора на земли рассматривались Министерством финансов как важный шаг на пути к полной отмене подушной подати. В 1870 г. ввиду сложности налоговой проблемы правительство передало проект на обсуждение в земства. Сознавая, что тягость прямых сборов зависит как от общей суммы, так и от неравномерного распределения их между плательщиками, Податная комиссия потребовала от земских учреждений заключений о том, какие могут быть допущены изменения по местным условиям крестьянского быта в проекте налога; как уравнительнее распределить его; какие следует назначить оклады подворного налога и поземельной подати в различных местностях губернии, чтобы в общем итоге вносимые по губерниям суммы сборов, подлежащих по проекту раскладке по дворам и земле, не уменьшались. Очередная комиссия, занявшаяся выработкой податных проектов, была создана в мае 1872 г. под председательством министра государственных имуществ П. А. Валуева. Для устранения недостатков сельского хозяйства предлагались: правильное и пропорциональное обложение земли налогами и необходимая для того точная оценка доходности земли; привлечение к платежу податей изъятых от платежа движимого и недвижимого имущества без увеличения самих повинностей; уменьшение количества земских сборов посредством сокращения местной администрации; преобразование всех натуральных повинностей в денежные с равномерным распределением их между обывателями; отмена круговой поруки; возможное ограничение продажи имущества крестьян за недоимки; устранение случайностей, прерывающих полевые работы (передвижение войск во время посева и уборки хлебов, переход арестантских партий, провоз драгоценных металлов и т.п.); определение более удобного времени для взыскания податей и других сборов. В 1873 г. материалы комиссии были опубликованы и представлены в Комитет министров. Комиссия в числе прочих вопросов предлагала рассмотреть вопрос об ускорении реформы подушной системы обложения, принятии мер по предотвращению вредных последствий, происходящих от несоразмерности выкупных платежей. Но хотя Комитет министров согласился со многими выводами комиссии, дальнейшее движение в 70-х гг. XIX в. получил лишь вопрос о сельскохозяйственных рабочих. Ее результаты позволили вскоре перейти в податном вопросе к поземельному обложению крестьянства. Земельная собственность в России облагалась с 1851 г. только местными земскими повинностями и к платежу сбора на государственные потребности была привлечена лишь в 1872 г. Часть общей сметной суммы государственного земского сбора, по указу от 1 июля 1870 г., была обращена на сбор с земель «всех без различия» владельцев, кроме казны, и распределена между губерниями соразмерно степени земледельческой производительности. В 1872 г. губернии России для установления налога по государственному поземельному сбору на земские повинности были распределены по 9 разрядам, соразмерно производительным силам каждой из них. Указом от 10 декабря 1874 г. было прекращено отдельное существование государственного земского сбора как самостоятельной доходной статьи. В силу этого составление смет и раскладок по трехлетиям отменялось, и государственные земские сборы в размере окладов, утвержденных по сметам и раскладкам на 1875–1877 гг., присоединялись с 1 января 1875 г. к доходам государственного казначейства наравне с прочими казенными сборами, а сам сбор переименовывался в государственный поземельный налог. Государственный подушный земский сбор с крестьян объединялся с подушной податью.

Поземельный налог был наиболее распространен в системах государственного обложения и имел раскладочную форму. В основе поземельного обложения лежала двойная расценка земли: классификация целых губерний как отдельных единиц обложения для установления общих сумм налога с каждой из них; расценка земель внутри губерний для распределения этих сумм между различными по доходности частями губерний. Вследствие разнообразной доходности земли в пределах губерний налог взимался с каждого плательщика не в размере среднего по губернии оклада, а по частным окладам, установленным местными учреждениями. Итак, все денежные повинности, лежащие на сельском населении к началу 80-х гг. XIX в.Ю по предмету обложения можно разделить на 3 главные категории: 1) сборы, взимаемые с земель, местные земские сборы (губернские и уездные) и государственный поземельный сбор; 2) платежи крестьян за земли, предоставленные им в надел или выкупленные ими: а) оброчная подать с бывших государственных крестьян; б) лесной налог, взимаемый с этих крестьян за отведенный им лесной надел; в) выкупные платежи за земли бывших помещичьих и удельных крестьян; 3) сборы, взимаемые с ревизских душ: а) подушная подать; б) общественный сбор с бывших государственных крестьян; в) мирские сборы. Общий итог всех прямых повинностей крестьян складывался из отдельных налогов, установленных в разное время и раскладываемых своеобразно, без всякого соотношения с другими платежами и большей частью без всякого отношения к платежной силе вообще, что значительно подрывало как экономические основы крестьянского хозяйства, так и финансовую стабильность России. Тяжелое финансовое положение страны и увеличение числа выступлений крестьян особенно усугубилось после русско-турецкой войны 1877–1878 гг. и неурожаев 1879–1880 гг., что заставило правительство вновь вернуться к разработке податной реформы и попыткам введения подоходного налога. С 1879 г. очередная Податная комиссия под председательством министра финансов С. А. Грейга приступила к обсуждению вопроса об отмене сборов, взимаемых в пользу государственного казначейства по подушной системе. Она пришла к заключению, что необходимо отменить подушную подать и взамен ввести следующие налоги: 1) подоходный, ставки которого, взимаемые с дохода от денежных капиталов, торговли, промыслов и личного труда, достигали 3 %; 2) усадебный – с усадеб владельцев всех сословий; 3) личный — по 1 руб. с лиц мужского пола в возрасте от 18 до 55 лет. Проект вводил новые налоги на сумму 70 млн. руб., что уменьшило бы крестьянские платежи на 30 млн. руб. Выработанный Податной комиссией проект был далек от принципов подоходного налога, так как им устанавливалось обложение не чистого дохода, а предположительного. Доходы землевладельцев предполагалось исчислять или по сумме государственного поземельного налога, принимая его в 2,5 % от доходности облагаемой земли, или сообразно оценкам земель, на основании которых производились раскладки земских сборов. Следует отметить, что в пореформенный период общая сумма собираемых с крестьян налогов не соответствовала доходности их наделов и крестьянского полевого хозяйства в целом. Это положение признавали и правительственные органы, и экономисты, и местные земские деятели. Таким образом, в результате аграрных преобразований 1860-х гг. все категории крестьян в правовом отношении консолидировались в единое сословие свободных сельских обывателей. Постепенно крестьянство стало утрачивать и сословные черты, но процесс этот проходил достаточно медленно вследствие того, что правительственная политика намеренно консервировала патриархальность деревни, общинность, поддерживала сословные признаки, существенным проявлением которых были различия крестьян в податном положении. Это во многом затруднило и предопределило специфику процесса дальнейшего развития России. В своей книге "К вопросу о податной реформе: Обзор систем земского поземельного обложения (1865-1879)" Алексей Дмитриевич Поленов изложил результаты анализа систем налогообложения, изучив официальные документы того времени. Он привел приемы и примеры поземельных оценок, употребляемые земствами при обложении земель.

06.06.2020

| |||||

|

Статистика посещений: |

|

|||||