|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

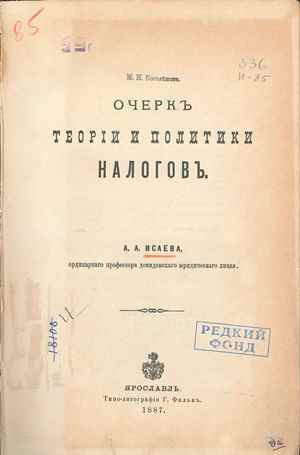

Исаев А.А. Очерк теории и политики налогов, 1887

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить издание из фонда нашей библиотеки: Исаев А.А. Очерк теории и политики налогов.-Ярославль: Типолитография Г. Фалька, 1887. Издание из богатейшей личной коллекции книг Михаила Ивановича Боголепова, экономиста, члена-корреспондента Академии наук СССР, которая послужила основой нашей библиотеки на этапе ее создания.

Боголепов Михаил Иванович (1879–1945) – государственный и общественный деятель, член-корреспондент АН СССР. В 1903 г. окончил Томский университет, где до 1912 г. читал курс науки о финансах. С 1912 по 1917 г. работал в министерстве финансов и одновременно преподавал в Петербургском университете науку о финансах и смежные дисциплины. В 1917–1922 гг. М.И. Боголепов - ректор Института народного хозяйства. Наркомат иностранных дел привлекал М.И.Боголепова в качестве эксперта по финансовым вопросам при заключении мирных договоров с Латвией и Польшей после окончания Гражданской войны. С 1922 по 1937 г. М.И. Боголепов находился на руководящих должностях в Госплане СССР, Госбанке и Всесоюзной торговой палате. Одновременно он преподавал в Московском финансово-экономическом институте и Московском кредитно-экономическом институте - предшественниках нашего университета - Финансового университета при Правительстве РФ. Михаилом Ивановичем было опубликовано более 200 работ по проблемам финансов и народного хозяйства, в том числе «Финансы, правительство и общественные интересы» (1907), «Государственный долг. К теории государственного кредита » (1910), «Бумажные деньги» (1922), «Советская финансовая система» (1945). С 1939 г. возглавлял Комиссию АН СССР по изучению естественных производительных сил, руководил сектором экономики АН СССР.

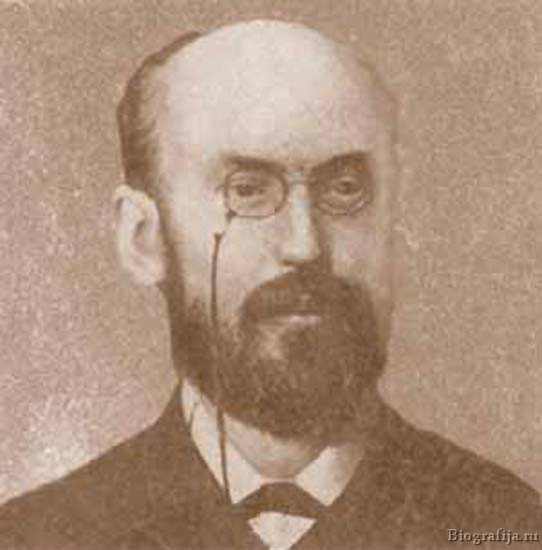

Исаев Андрей Алексеевич, экономист и финансист, сторонник классической теории политической экономии, родился 19 (31) октября 1851 года в Суражском уезде Черниговской губернии в купеческой семье, в имении Новомезиричах; по другим сведениям — в слободе Клинцы в семье потомственного почётного гражданина. После окончания с золотой медалью 5-й Московской гимназии он поступил на юридический факультет Московского университета. Спустя год перевёлся на юридический факультет Императорского Санкт-Петербургского университета, который окончил со степенью кандидата права в 1873 году. Затем занимался в Лейпцигском университете под руководством Рошера и в Гейдельбергском — под руководством Книса. В 1875 году Исаев поступил на службу в Московскую губернскую земскую управу; исследовал кустарные промыслы Московской губернии; позже занимался исследованием кустарной промышленности и артелей в Германии, Франции и Швейцарии. В 1879 году Исаев был назначен на кафедру политической экономии и финансового права в ярославский Демидовский юридический лицей и в том же году защитил в Санкт-Петербургском университете диссертацию («Промышленные товарищества во Франции и Германии») на степень магистра политической экономии. Защита диссертации («Артели в России») на степень доктора состоялась также в Санкт-Петербургском университете в 1881 году; с 1884 года — ординарный профессор. Переехав в 1888 году в Санкт-Петербург, Исаев в качестве приват-доцента начал чтение в Санкт-Петербургском университете лекций по политической экономии и занял кафедру полицейского права в Александровском лицее. С 1889 года Исаев — председатель отделения по кустарной и ремесленной промышленности при обществе для содействия русской промышленности и торговле. В 1890 году по инициативе Исаева было учреждено «Общество для вспомоществования нуждающимся переселенцам», где он состоял товарищем председателя. В 1889—1904 годах читал лекции в Париже и Брюсселе, в 1911—1912 — в Санкт-Петербургском психоневрологическом институте. Был близок по взглядам к легальным марксистам и вполне благожелательно встретил Февральскую и Октябрьскую революции в 1917 году. В советский период продолжил свою научную и педагогическую деятельность. Умер в 1924 году в Москве. Андрею Алексеевичу Исаеву принадлежит большая роль в систематизации теоретических проблем налогообложения. Главные интересы А. А. Исаева лежали в области описательной экономики и экономической политики. Основные работы -«Начала политической экономии» (1908), «Очерк теории и политики налогов» (1887). В «Очерках теории и политики налогов» подробно анализируются теоретические основы налогов, проблемы справедливости в налогообложении, налоги и проблемы воспроизводства, налоги как целостная система, начала управления налогами.

Определение налога А.А. Исаев дает следующее определение налога: «Налоги суть обязательные денежные платежи частных хозяйств, служащие для покрытия общих расходов государства и единиц самоуправления». В данном определении четко выражены ключевые признаки налога — обязательность, поступление в общую казну. Справедливость налогообложения Большое внимание при рассмотрении теоретических проблем налогообложения уделял учению о справедливости в налоговой политике. Отмечал, что при рассмотрении этой проблемы важно выявить, кто должен платить налоги и как достичь уравнительности при распределении налогов между плательщиками. Он считал, что платить налоги должны все физические лица, пользующиеся достаточными выгодами от участия в государственной жизни, и юридические лица, которые содействуют обогащению своих членов или удовлетворению каких-либо их интересов. Была предпринята попытка дифференцировать податные лица по разрядам. В теории налогообложения А. А. Исаева четко прослеживается идея освобождения от налогов малых доходов, а также целесообразность введения прогрессивного обложения. «Справедливым может считаться только прогрессивное обложение», — подчеркивал он. Особенно это важно в условиях, когда государственная политика налогов перестает руководствоваться только финансовыми соображениями и смотрит на налоги, как на средство к изменению коренного улучшения современного экономического быта. Переложение налогов А. А. Исаев основательно рассмотрел теоретические проблемы переложения налогов. Условия, оказывающие влияние на процессы переложения, он свел к следующим группам:

создаваемые финансовыми законами; вытекающие из системы данного общественного строя. Законодатель в значительной мере способен либо вызвать процесс переложения, либо предупредить его появление. Влияние государства сказывается, прежде всего, через величину налога. Если ставка налога, по сравнению с доходами плательщика, невысока, то переложения практически нет. С повышением ставок налога возрастает стремление к переложению. Отдельно рассматриваются особенности переложения по отношению к отдельным группам налогов. Так, переложение налогов на производство выражается в том, что каждый производитель стремится при реализации продукции или при оказании личных услуг установить такой уровень цены, чтобы он обеспечил после уплаты налога получение определенного дохода. Возможность переложения при прямых налогах зависит от следующих условий: род потребности, удовлетворяемой данным товаром или услугой; конкуренция; возможность образования монопольной цены. При налогах на потребление переложение зависит от следующих условий: от характера потребности, удовлетворяемой облагаемым товаром; от уровня налога. Проанализировав переложение налогов в разных сферах, А.А. Исаев сделал следующие выводы: переложение имеет место по отношению к налогам на производство и потребление; не совершается относительно отдельных налогов на обращение; процесс переложения, начинаясь от плательщика налога, переходит от него через ближайшие сферы в среду более отдаленную. Каждый налог, перелагаясь своеобразно, в зависимости от многих местных условий, оседает в тех группах, которые обладают наименьшей силой сопротивления; продолжительное существование налога ведет к тому, что переложение выливается в определенные формы, застывает и сам налог, который при росте общественного дохода слагается; переложение не устраняет различия в налоговом бремени граждан, которое устанавливается прогрессивным обложением. Налоговое бремя Не потеряли актуальности подходы А.А. Исаева по определению налогового бремени, или «тягости налогов». На основе скрупулезного изучения воззрений экономистов (П.-П. Леруа-Болье, Л. Штейна и др.) сделал вывод о том, что при определении тягости налогов нужно учитывать следующие условия: уровень потребности массы населения; цели, для которых затрачиваются налоги; отношение роста населения к увеличению общественного дохода; изменение в распределении общественного дохода; рост производительности труда; характер внутренней политики. При сопоставлении степени тяжести налогов разных стран отмечал, что наиболее налогоспособной является страна, в которой: уровень потребностей массы налога наиболее высок; наибольшая часть суммы налогов служит интересам большинства; общественный доход растет быстрее по сравнению с ростом населения и распределяется равномерно; производительность труда растет достаточно быстро. Система налогов А. А. Исаевым подробно рассмотрена система налогов, их классификация, эволюция на примере отдельных стран. Он был сторонником преимущественного развития прямых налогов и постепенного устранения косвенных, мотивировал это тем, что развитие прямых налогов позволит каждому налогоплательщику иметь четкое и ясное представление о тяжести налогов. Следующее преимущество — относительная дешевизна взимания прямых налогов. Считал, что прямые налоги оказывают меньшее давление на малоимущих граждан и мелкие предприятия из-за отсутствия нерегулируемого переложения налогов. И последнее преимущество — достаточность и подвижность прямых налогов. Механизм совершенствования налоговой системы Определенный интерес представляют рассуждения А. А. Исаева по выработке механизма совершенствования налоговой системы. Так, он подчеркивал, что для обеспечения справедливости в налогообложении и экономического роста необходимо сделать следующее: не жалеть средств для правильной организации статистических: исследований в целях налогообложения (переписи населения, совершенствование кадастров); совершенствование налогового администрирования с целью недопущения скрытия части налогов; привитие гражданам привычек своевременной уплаты налогов.

24.04.2019

| |||||

|

Статистика посещений: |

|

|||||