|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

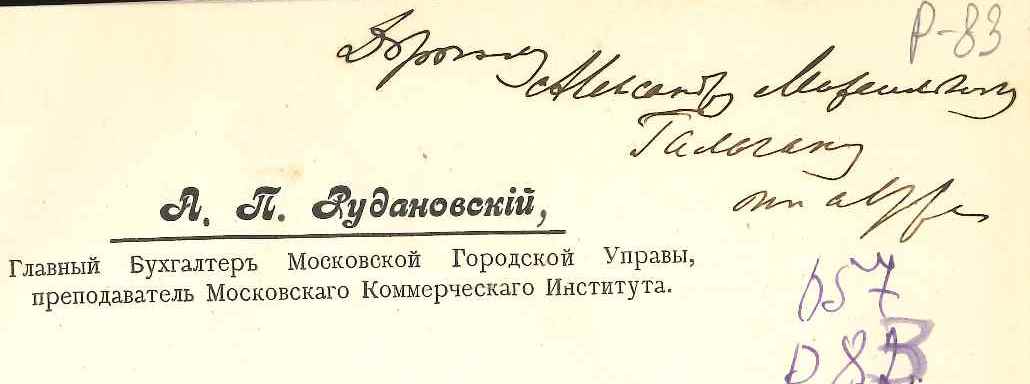

Рудановский А.П. Принципы общественного счетоведения, 1913

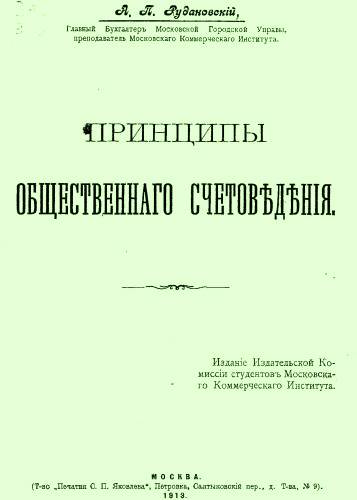

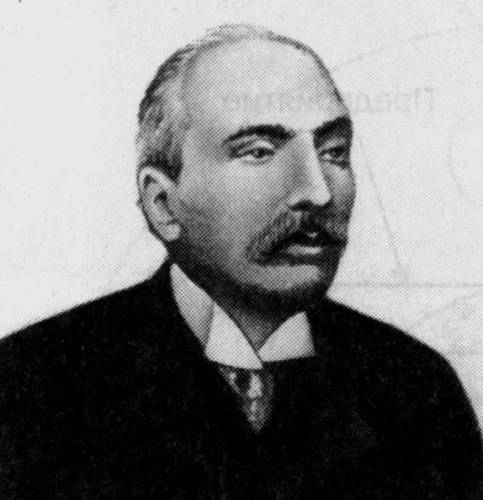

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить уникальное издание: Рудановский А.П. Принципы общественного счетоведения.-М.: Товарищество "Печатня С.П. Яковлева", 1913 и расказать о книге и ее авторе. C полным текстом издания можно ознакомиться в Электронной библиотеке Финансового университета. Издание из богатейшей личной коллекции книг Александра Михайловича Галагана, одного из родоначальников советской школы бухгалтерского учета, которая послужила основой нашей библиотеки на этапе ее создания. Книга была подарена автором Александром Павловичем Рудановским своему ученику с дарственной надписью.

Еще до получения высшего образования с 1905 по 1907 гг. Александр Михайлович работал бухгалтером на ткацкой фабрике. Опыт практической бухгалтерии, безусловно, помог ему более глубоко овладеть теоретическим курсом в вузе. В 1907 году А.М. Галаган поступил в Московский коммерческий институт, где и преподавал А.П. Рудановский. Интересно ознакомиться со списком научной и учебной литературы, по которой учились в начале XX века студенты Московского коммерческого института.

Принципы общественного счетоведения В 1995 г. лауреат Нобелевской премии по экономике (1988 г.) Морис Алле (1911–2010) написал: «Теория ценна лишь постольку, поскольку она представляет конденсат реального». Это высказывание можно с полным основанием отнести к теории баланса Александра Павловича Рудановского. Ее связи с реальным более чем очевидны: эта теория родилась из практического опыта ее автора и в практической бухгалтерии прошла все этапы развития. Известные трехчастные балансы Москвы «актив – пассив – бюджет», составленные А.П. Рудановским, можно оценить как своего рода критический эксперимент (experimentum crucis). Ученый апробировал такую модель в разных версиях с 1898 по 1909 гг., но затем отказался от этой практики. Когда теория балансового учета была разработана во всей своей полноте – это произошло в 1912 г. –баланс Москвы вновь приобрел традиционную форму «актив – пассив».

Имея эмпирические корни, балансовая теория Рудановского не подлежит, тем не менее, буквальному, утилитарному толкованию. В завершенном виде она настолько абстрагирована от реальности, что ее впору несопоставлять с практикой – прошлой или настоящей – а использовать в качестве иллюстрации исключительно научных подходов к построению баланса. Балансовую теорию А.П. Рудановский создал, опираясь на достижения известных научных школ бухгалтерии. «Я имею право утверждать,– писал он, – что совокупность всех новейших исследований в области теории и практики учета заключает в себе все необходимые начала для научного обоснования учета». Представление об источниках этой теории можно составить по многочисленным обращениям к работам итальянских, французских, немецких, австрийских и швейцарских авторов. В книге «Общая теория учета и оценка Московского городскогосчетоводства с точки зрения счетной теории и счетной практики в их современном развитии» (1912), написанной в оправдание московского счетоводства, А.П. Рудановский перечисляет ученых, которые могли бы составить идеальную ревизионную комиссию в противовес той, что не смогла оценить предложенную им методику. В «Принципах общественного счетоведения» (1913) и в других, более поздних работах он щедро цитирует труды известных ученых в подтверждение научного характера своих предложений. Основу балансовой теории Рудановского составили: учение Луки Пачоли (1445–1517) о равновеликости дебета и кредита; учение Джузеппе Чербони (1827–1917, тосканская школа) о логисмографии и дифференциации счетов; учение Джиованни Росси (1845–1921, тосканская школа) о разграничении хозяйственной деятельности на три вида: экономическую, юридическую и административную; об определении баланса как синонима хозяйства и учета как гармонического сочетания хозяйственныхфункций (теория функционального баланса); учение Фабио Бесты (1845–1922, венецианская школа) об оценке баланса ибалансе как объекте учета; аксиому Эммануэле Пизани (1845–1915) о разграничении статики и динамики баланса;принцип Эжена Пьера Леоте (1845–1908) и Адольфа Гильбо (1819–1895) о перманентности инвентаря; учения Фридриха Гюгли (1833–1902) и Иосифа Шротта (1813–1888) об оборотах, изменениях актива и пассива и т.д.». Все эти учения Александр Павлович поставил на службу балансовой теории.

А.П. Рудановский всегда придерживался широкого понятия балансоведения. Фактически ученый отождествлял балансоведение и счетоведение. Александр Павлович сформулировал четко: учение о балансе создает «полную теорию учета, или, что то же, теорию балансоведения". Во всеобъемлющей теории Рудановского баланс – это "совокупность всего того, что в хозяйстве может быть исчислено". В исходной модели своего баланса А.П. Рудановский обозначил левую и правую стороны по аналогии со сторонами счета: дебет и кредит. Выбор терминов здесь не случаен и обусловлен двумя мотивами: представить баланс как счет счетов, вершину счетной иерархии, и в то же время показать, что классический баланс, механически соединяющий остатки по счетам, не является подлинным балансом с его активом и пассивом. Идея о представлении баланса как вершины счетной иерархии и «единого счета предприятия» была заимствована А.П. Рудановским у Дж. Чербони, автора логисмографии – одной из первых научных теорий бухгалтерского учета. В логисмографии А.П. Рудановский нашел подходы к построению и интерпретации пассива баланса. Ученый был убежден, что «пассив не так прост, как актив, и в нем любой счет отличается довольно сложной конструкцией». Из логисмографии Дж. Чербони А.П. Рудановский вывел положение о сложности пассива и на основании этого сформулировал важный вывод о неравнозначности дебета активу, а кредита – пассиву. У Дж. Росси, сторонника логисмографии и ученика Дж. Чербони, Александр Павлович почерпнул концепцию экономических и правовых актов, определяющих имущество с одной стороны, и личные права и обязательства – с другой. Строгое разграничение всех явлений хозяйственной жизни на внутренние и внешние по отношению к хозяйству А.П. Рудановский нашел и у французских исследователей Э. Леоте и А. Гильбо. Известные теории получили у А.П. Рудановского новое толкование. Александр Павлович был настолько последовательным в своих взглядах на структуру баланса общественного хозяйства, что даже изменение общественно-политического строя, которое многих заставило пересмотреть взгляды на методы бухгалтерии, ему только дало повод для усиленного продвижения своей теории. В 1924 г. Рудановский писал о необходимости применения ее государственными предприятиями. «В государственных предприятиях, для которых извлечение прибыли есть только мерило интенсивности их деятельности и кредитоспособности их в данных условиях хозяйственной деятельности, – читаем в «Руководящих началах (принципах) по счетоводству и отчетности в государственных хозяйственных объединениях», – показание прибыли и убытка безотносительно к обороту недопустимо, ибо извлечение ими прибыли и допущение в них убытка должно вытекать из оборота, отвечающего их целям и назначению».

Причиной настойчивого и подчеркнутого внимания ученого к оборотам хозяйства являлось все же не желание построить во что бы то ни стало трехчастный баланс, а стремление непременно преодолеть распространенный в то время прием «чисто статического представления прибыли как превышения актива над пассивом». Александр Павлович снова и снова обращал внимание на то, что «в практике полный оборот хозяйства обыкновенно остается без учета, благодаря тому, что учет изменений сводится к учету результатов...» и активно пропагандировал метод «перманентности инвентаря» французских авторов Э. Леоте и А. Гильбо. Еще в 1860-е гг. Эжен Леоте предложил сопоставлять доходы и расходы по отдельным операциям продажи, что обеспечивало «получение финансового результата на любой момент времени». Адольф Гильбо тогда же предложил для этой цели ведение счета реализации (продажи). Александра Павловича привлекала в идеях французских коллег возможность динамического определения прибыли как превышения продажной стоимости над первоначальной. Ныне такой способ определения финансового результата от продаж распространен повсеместно, но на рубеже XIX и XX вв. он только завоевывал признание. В то время лишь некоторые крупные российские компании учитывали и сопоставляли доходы и расходы по отдельным операциям на специальном счете продаж. В большинстве частных хозяйств пользовались «старозаветным» рецептом: поступление товаров по покупным ценам относили в дебет одноименного инвентарного счета, а проданные товары по ценам реализации списывали с его кредита. Прибыль от продаж в этом случае можно было выявить только путем инвентаризации и расценки остатков не проданных товаров. Именитые авторы А.В. Прокофьев, С.М. Барац, Е.Е. Сиверс и другие к началу XX в. все еще излагали инвентарный способ определения финансового результата в своих учебниках. В этом смысле они придерживались немецкой бухгалтерской школы, неизменно влиятельной в России. Александр Павлович был против свойственной инвентарному способу представления баланса дооценки товарных остатков до рыночных цен и отнесения ее на увеличение прибыли. Он называл эту операцию не иначе как фальсификацией баланса.

В итальянской школе А.П. Рудановский заимствовал и одно из основных понятий своей балансовой теории – «динамическая часть баланса». Этот термин принадлежит Эммануэле Пизани, автору учения статмографии. Его именем – в знак признания заслуг – Александр Павлович назвал вторую после Пачолиевской, аксиому учета, «недавно установленную и пока не усвоенную»: аксиому о равновеликости сальдо статических счетов сальдо счетов динамических. В теории статическое и динамическое в балансе оставались для него неразлучными. Их связывало вместе время – фактор, влияние которого на баланс было для А.П. Рудановского настолько важным, что именно временным параметрам он подчинил свою сложную балансовую модель. Сопоставление аксиом Пачоли и Пизани приводит Александра Павловича к важному выводу: во избежание противоречий постулаты должны быть истолкованы с разных временных позиций. А.П. Рудановский существенно обогатил российскую балансовую теорию. Хорошо известна его оригинальная трехчастная модель баланса, которая до настоящего времени остается непревзойденной. И она все еще дает материал для научного анализа. Если рассматривать ее во взаимосвязи с отчетами городского хозяйства Москвы, обнаруживаются новые подходы к ее интерпретации, позволяющие сполна оценить вклад российского ученого в балансоведение. Трехчастный баланс А.П. Рудановского (актив – пассив – бюджет) являлся для его автора своеобразным методическим приемом, призванным объяснить, во-первых, необходимость формирования показателей прибыли и убытка на основе текущего учета доходов и расходов и, во-вторых, влияние кассового метода и метода начисления на формирование показателей баланса («демаркационная линия» между статикой и динамикой баланса, между завершенными и незавершенными операциями). К заслугам Александра Павловича следует отнести: синтез итальянской, французской и немецкой научных школ бухгалтерии и их глубокое переосмысление; установление взаимосвязи между балансом как статикой хозяйства и хозяйственными оборотами как его динамикой. По существу, была создана одна из первых теорий динамического баланса; обоснование сущности актива и пассива баланса общественного хозяйства; исследование и определение возможностей и границ применения в общественном хозяйстве кассового метода и метода начислений; пространственное и временнóе определение баланса, придание ему объемного характера. Оценивая трехчастный баланс А.П. Рудановского почти через сто лет, можно в полной мере отнести к нему высказывание, обращенное Александром Павловичем к Фридриху Гюгли: «Идея учета причитающихся сумм во всяком балансе, исходя как из бюджета, т.е. оборота, каждого хозяйства, а также из пассива, есть идея, развитие которой принадлежит ближайшему будущему». С другими научными трудами А.П. Рудановского можно ознакомиться на нашей виртуальной выставке

17.09.2018 Использованы материалы из открытых источников

| |||||

|

Статистика посещений: |

|

|||||