|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

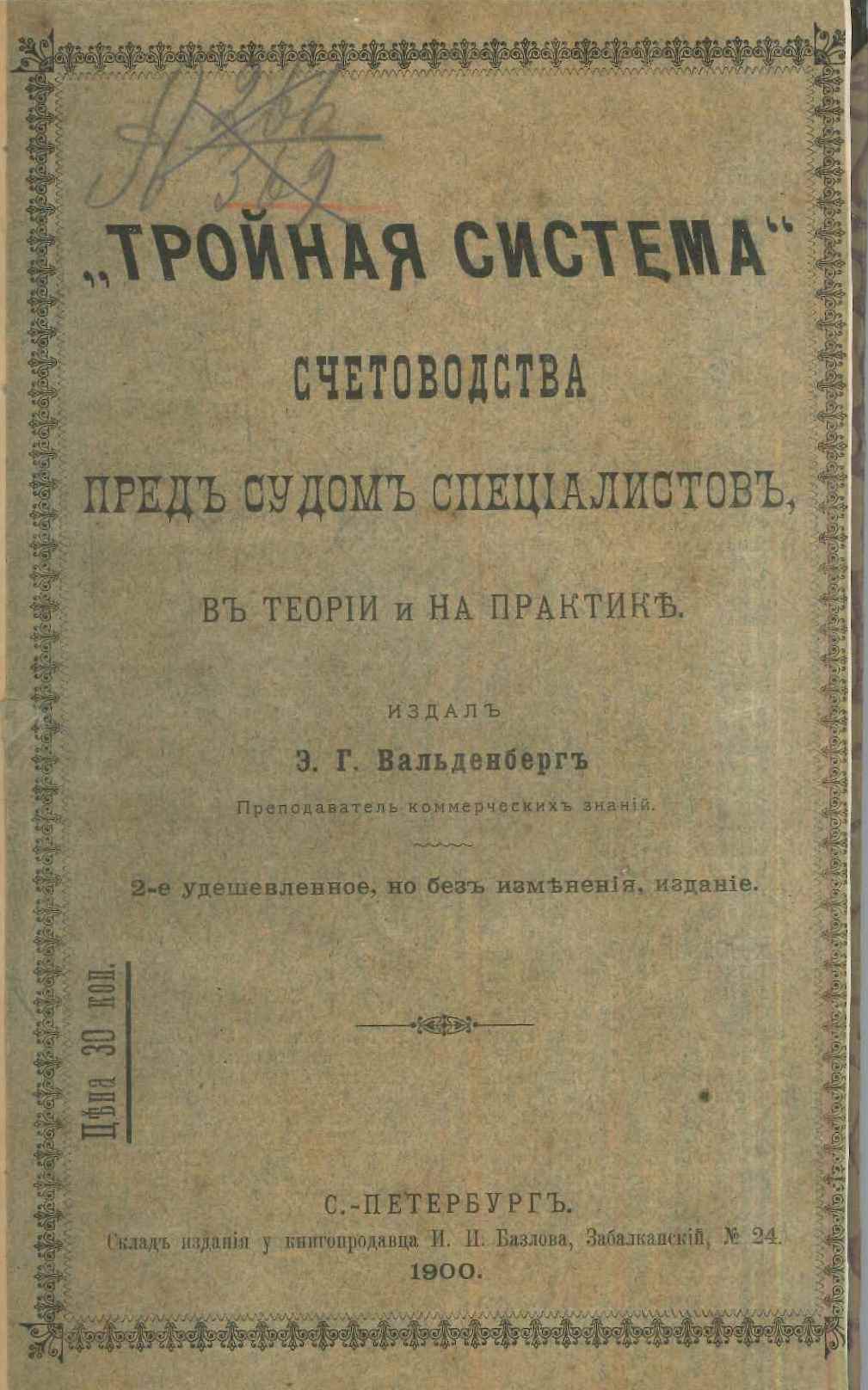

Вальденберг, Э.Г. "Тройная система" счетоводства (Ф.В. Езерского) перед судом специалистов, в теории и на практике, 1900

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И. Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М. Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить издание из фонда нашей библиотеки: "Тройная система" счетоводства (Ф.В. Езерского) перед судом специалистов, в теории и на практике : Стенографический отчет о заседаниях специальной комиссии с примечаниями редакции "Счетоводство" и своими дополнениями / издал Э.Г. Вальденберг.-Санкт-Петербург : Склад издания у книгопродавца И.И. Базлова ; Типолитография Я. Кровицкого, 1900.- 152 с. и рассказать о книге и ее авторе. С электронной версией издания можно ознакомиться в Электронной библиотеке Финансового университета.

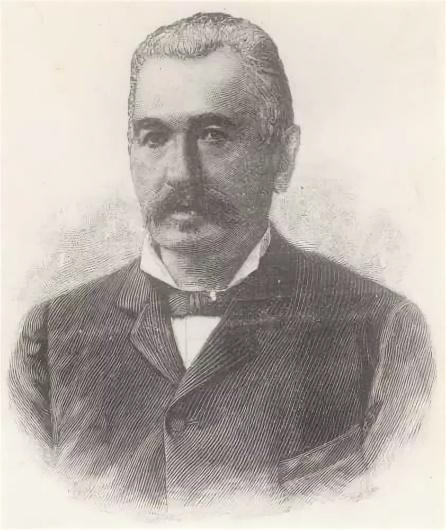

Эдуард Григорьевич Вальденберг (1836, Елгава — 1895, Санкт-Петербург) — российский бухгалтер, историк бухгалтерского учёта.

Родился в 1836 году в немецкой семье. Наиболее вероятным местом его рождения называют Елгаву. В 1850-1860 годах приехал в Москву. В Москве служил счетоводом в торгово-промышленных предприятиях. Вскоре после рождения сына семья переехала в Санкт-Петербург (23 декабря 1871 года (по старому стилю) у Э.Г. Вальденберга родился сын - будущий известный историк философии и права, литературовед, педагог Владимир Евграфович Вальденберг (23.12.1871, Москва ― 1940, Ленинград). В 1874 г. Э.Г. Вальденберг открыл в Санкт-Петербурге первые в городе бухгалтерские и счетоводные курсы, где преподавал до самой смерти. Печатался в журнале "Счетоводство". Был активным участником содружества русских бухгалтеров, объединявшихся вокруг журнала «Счетоводство». Первое в России специализированное периодическое издание по бухгалтерскому учету журнал «Счетоводство», начал издаваться в 1888 году и выходил дважды в месяц вплоть до 1904 года. Редактором и инициатором его создания был Адольф Маркович Вольф. Основной целью журнала было развитие и процветание учета в России. С редакцией журнала сотрудничали видные представители русской бухгалтерской мысли: В.Д. Белов, Э.Г. Вальденберг, С.М. Барац, Л.И. Гомберг; бухгалтеры-практики из разных городов России: М.Я. Батеньков, А.А. Беретти, А.З. Попов, Н.И. Попов, И.П. Руссиян и др. В журнале публиковались и иностранные авторы: И.Ф. Шер (Швейцария), Е. Леотэ (Франция), Ф. Беста и В. Джитти (Италия), Д. Льюис (Великобритания) и др. Многие сотрудники журнала активно занимались преподавательской деятельностью, например, Д. Гопфенгаузен в Технологическом, а С.М. Барац - в Санкт-Петербургском политехническом институте. В 1905 году в связи с началом русско-японской войны, началом революции и в связи с нехваткой средств журнал прекратил свой выпуск. Э.Г. Вальденберг - основатель Общества распространения коммерческих знаний. Нужно отметить, что идея создания профессиональных объединений бухгалтеров в России получила общественное признание в 70-е гг. XIX в., когда сложились условия для заимствования европейских моделей организации профессиональной деятельности. С отменой крепостного права в Российской империи оживилась экономическая жизнь, стали учреждаться крупные торговые и промышленные предприятия. Бывшие торговцы и лавочники превращались в дельцов нового типа — управляющих акционерными компаниями. Они уже не могли, как прежде, посвящать значительную часть времени бухгалтерским книгам и счетам. Новые условия деятельности вынуждали купцов передавать бухгалтерию компаний специально нанимаемым людям. Законодательство в то время обязывало лиц, занятых торговыми делами, иметь и содержать в надлежащем порядке свое счетоводство сообразно роду (разряду) торговли (оптовая, розничная, мелочная), однако, права и обязанности наемных счетоводов еще не были кодифицированы. Деятельность, которая по существу становилась профессиональной, не имела законодательного определения, а занятые ею лица не подлежали регистрации. Тем временем общественная значимость бухгалтерской работы становилась очевидной. Серия банкротств, последовавших в начале 70-х гг. XIX в., убедила многих в том, что традиционная ревизия отчетности является недостаточной, а деятельность счетоводов нуждается в упорядочении. Первыми забили тревогу известные в России специалисты в области бухгалтерского учета, которые были осведомлены о деятельности независимых корпоративных организаций — институтов присяжных бухгалтеров Шотландии и Англии. Они видели решение назревших проблем в создании корпорации российских счетоводов. В 1877 г. (12 января) Эдуард Григорьевич Вальденберг в докладе Обществу для содействия русской промышленности и торговле «О мерах к достижению обязательного ведения коммерческих книг» поставил вопрос о присяжных счетоводах при российских коммерческих судах. В 1894 г. европейская бухгалтерская общественность отмечала знаменательное событие в истории бухгалтерии: 400-летие «Трактата о счетах и записях» Луки Пачоли. По этому поводу в декабре 1894 г. в Петербурге проходили торжественные мероприятия, организованные Обществом для распространения коммерческих знаний. Одиннадцатого декабря (по старому стилю) в зале Петровского коммерческого училища прозвучала лекция Э. Г. Вальденберга «Лука Пачиоло. Очерк его деятельности и учения его в сравнении с современными успехами бухгалтерии». Важным вкладом в науку Э.Г. Вальденберга является перевод на русский язык «Трактата о счетах и записях» Луки Пачоли. Благодаря его работам из практики исчезли счета Баланса вступительного и Баланса заключительного.

Представленная на нашей виртуальной выставке книга представляет собой стенографический отчет о заседаниях специальной комиссии Общества для распространения коммерческих знаний, посвященных обсуждению "тройной системы" счетоводства Ф.В. Езерского, с примечаниями редакции журнала "Счетоводство" и дополнениями Э.Г. Вальденберга. Все знают о двойной бухгалтерии, придуманной Лукой Пачоли. В России ею пользовались и пользуются на протяжении многих и многих веков. Однако все могло бы быть совсем иначе, приживись в учете изобретение Федора Венедиктовича Езерского (1835-1915) - тройная форма счетоводства. 28 марта 1870 г. в газете «Московские ведомости» была опубликована статья Ф. Езерского под названием «Русская тройная система». В том же году в Дрездене вышла первая книга по тройной бухгалтерии, под названием «Первый публичный опыт новой системы», после чего труды Федора Венедиктовича начали появляться, в России и за границей. Их было много: книги по тройной бухгалтерии публиковались одна за другой на протяжении 45 лет. Свою теорию Езерский подробно изложил в книге «Теория торгового счетоводства по новой системе». В ней Езерский критикует традиционную итальянскую бухгалтерию и противопоставляет ей свое детище. Он пишет, что несовершенство терминологии приводит к тому, что убыток (дебет) называется приходом, прибыль (кредит) — расходом, а для учета собственных средств вводятся подставные счета. Совпадение итогов в регистрах двойной бухгалтерии создает иллюзию безошибочности работы счетоводов. «Двойная система замазывала глаза этим дебетом и кредитом и подставными счетами» — уверяет он.По Ф.В. Езерскому, учет искусственно делится на «мертвый» (синтетический) и «живой» (аналитический): «Оказывается, что первые книги служат, так сказать, только для парада: пиши в них верно, пиши в них неверно, все равно — баланс получится». Однако самые существенные ошибки, связанные с отнесением сумм не на те счета, а также ошибки в натуральных единицах не раскрываются через механизм двойной записи. Поэтому, считал Езерский, «двойной системе нельзя дать другого характера, другого названия, как системы воровской. Это не литературно, не учтиво, но правдиво». Ф.В. Езерский был последовательным националистом. Он не мог смириться с тем, что бухгалтерская терминология носит заимствованный характер, искренне полагая, что это придумали иностранцы, с тем чтобы оттеснить русских людей от таких доходных должностей, как места конторщиков и счетоводов. Любопытно привести терминологический ряд общепринятых слов и предлагаемой Езерским их замены: актив — средства; пассив — погашение; векселя к получению — ремессы; векселя к оплате — тратты; дебет — приход; кредит — расход; сальдо — остаток и т. д.

Тройное окно Раскритиковав традиционную бухгалтерию, Ф.В. Езерский выдвинул свои тезисы. Все данные о фактах хозяйственной жизни из первичных документов переносятся в Журнал. Центральной считалась Книга учетов. Ежедневно в нее переносились и систематизировались данные из Журнала (общую схему русской тройной бухгалтерии Езерского см. на рис. 1). Книга учета содержала три счета: ценности, деньги (касса) и капитал. Отсюда название формы: трехоконная. Три счета — три окна в мир хозяйственной деятельности. Каждый счет имел две колонки: приход и расход. Колонки назывались «укупорочными ящиками». Вместо записи по схеме «дебет-кредит» вводится запись «приход, расход, остаток». Из учетных книг должны быть видны прибыль или убыток после каждой хозяйственной операции. Дебиторская и кредиторская задолженность как объект учета упраздняется. Все активы, которые отданы, но не погашены, представляют собой уменьшение капитала собственника, а все активы полученные, до тех пор пока их не оплатили, увеличивают этот капитал. То есть в тройной бухгалтерии выведение финансового результата возможно только путем инвентаризации и за истекший период времени.

У Езерского были следующие требования к учету: 1) использование в оценке только себестоимости учетных объектов и хозяйственных операций; 2) слияние синтетического и аналитического учета; 3) создание условий для автоматического контроля разноски данных — Езерский внес 19 признаков верности (контрольных сумм); 4) проведение ежедневных инвентаризаций по 2-3 наименованиям; 5) в форме последовательно проводился кассовый принцип признания доходов и расходов: доход возникает не тогда, когда перешло право собственности (не по отгрузке), а когда поступили деньги; расход возникает не тогда, когда образуется долг, а когда долг оплачивается. Отсюда дебиторская задолженность это просто изъятие капитала, а кредиторская — его привлечение; 6) нахождение «мертвой точки», то есть момента, с которого начинается прибыль. Вот как красочно и сегодня звучит его речь из старой стенограммы: «Я печатаю книгу. Я продаю первые экземпляры; это не есть еще моя прибыль; это есть покрытие моей стоимости. Значит, прибыли и убытки отвалятся, как листок с чайного дерева, только тогда, когда я продам столько экземпляров, что они покроют мою затрату». Это была, по мысли ее создателя, форма здравого смысла. Именно на счете «Капитал» концентрировались финансовые результаты фирмы, или, как почти во всех случаях говорил Ф.В. Езерский, товарищества. Они отражались по счету «Капитал», и, сравнивая текущий остаток с остатком предыдущим, всегда можно было увидеть финансовый результат.

Отличительной особенностью формы Ф.В. Езерского является то, что объектом учета выступает факт, подтверждающий или изменяющий состав средств предприятия, но не их источники. Отсюда идеи Езерского, связанные со стремлением к получению возможности ежедневного выведения финансовых результатов, обернулись подменой понятия «прибыль» понятием «прирост капитала». В этом случае прибыль определяется как разность между конечным и начальным остатками по счету капитала.

Долгие годы тройная русская бухгалтерия была в центре общественного внимания, активно обсуждалась: многие подвергали ее критике, причем не обходилось без скандалов – обсуждение и продвижение системы Ф.В. Езерского было одним большим скандалом, поскольку автор покусился на основную бухгалтерскую святыню: двойную запись.

Помимо скандалов, было и признание, в том числе на международном уровне – об этом свидетельствуют полученные Езерским дипломы, медали и похвальные грамоты. 20.10.2025

| |||||

|

Статистика посещений: |

|

|||||