|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

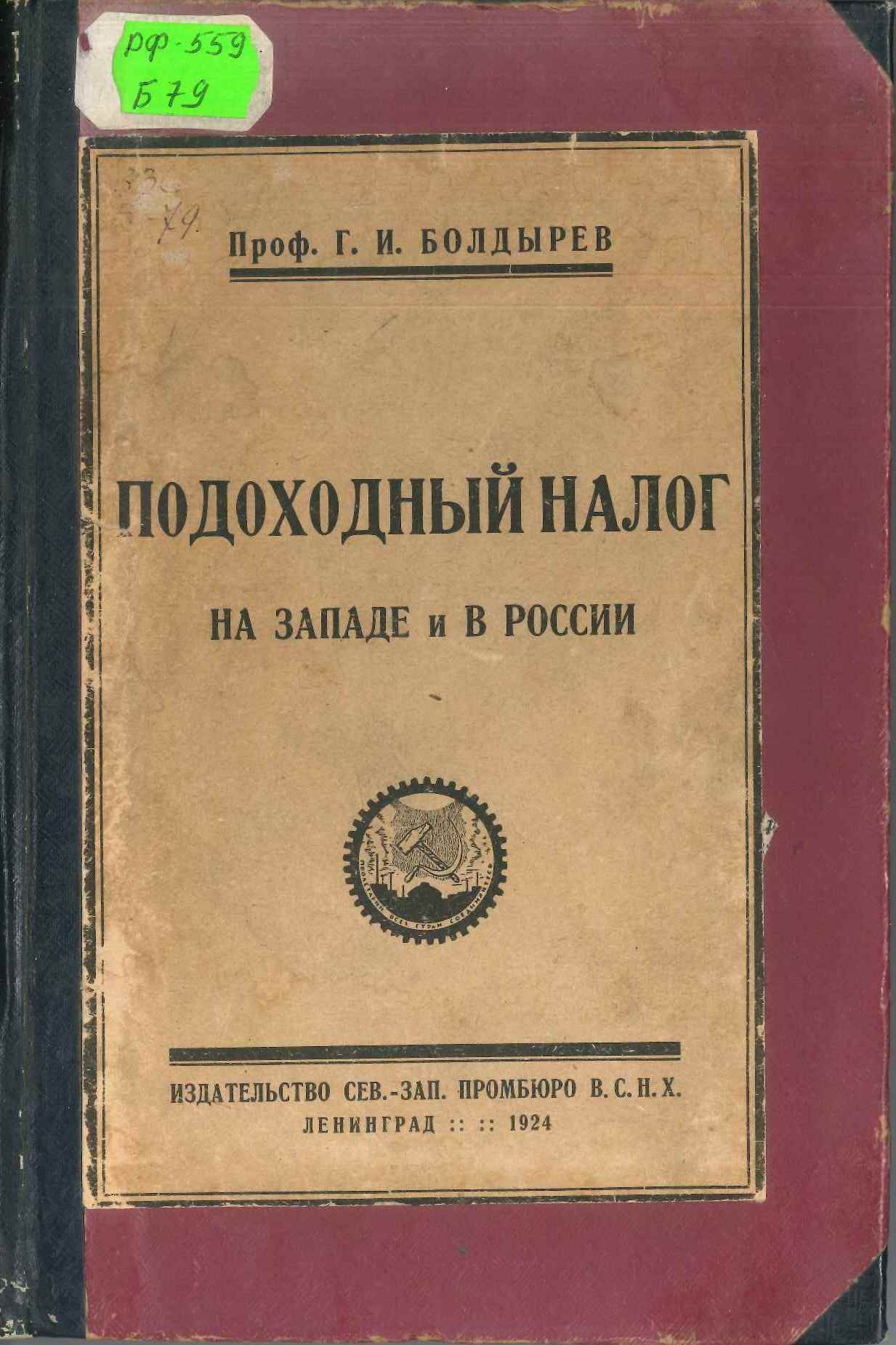

Болдырев Г.И. Подоходный налог на Западе и в России, 1924

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить уникальное издание: Болдырев, Г.И. Подоходный налог на Западе и в России / Г.И. Болдырев.-Л. : Изд-во Сев.-Зап. Промбюро ВСНХ, 1924.-274с. и расказать о книге и ее авторе. С полным текстом издания можно ознакомиться в Электронной библиотеке Финансового университета. Издание из богатейшей личной коллекции книг Михаила Ивановича Боголепова, экономиста, члена-корреспондента Академии наук СССР, которая послужила основой нашей библиотеки на этапе ее создания. Книга была подарена автором Михаилу Ивановичу с дарственной надписью.

Боголепов Михаил Иванович (1879–1945) – государственный и общественный деятель, член-корреспондент АН СССР. В 1903 г. окончил Томский университет, где до 1912 г. читал курс науки о финансах. С 1912 по 1917 г. работал в министерстве финансов и одновременно преподавал в Петербургском университете науку о финансах и смежные дисциплины. В 1917–1922 гг. М.И. Боголепов - ректор Института народного хозяйства. Наркомат иностранных дел привлекал М.И.Боголепова в качестве эксперта по финансовым вопросам при заключении мирных договоров с Латвией и Польшей после окончания Гражданской войны. С 1922 по 1937 г. М.И. Боголепов находился на руководящих должностях в Госплане СССР, Госбанке и Всесоюзной торговой палате. Одновременно он преподавал в Московском финансово-экономическом институте и Московском кредитно-экономическом институте - предшественниках нашего университета - Финансового университета при Правительстве РФ.

Михаилом Ивановичем было опубликовано более 200 работ по проблемам финансов и народного хозяйства, в том числе «Финансы, правительство и общественные интересы» (1907), «Государственный долг. К теории государственного кредита » (1910), «Бумажные деньги» (1922), «Советская финансовая система» (1945). С 1939 г. возглавлял Комиссию АН СССР по изучению естественных производительных сил, руководил сектором экономики АН СССР. Григорий Иванович Болдырев (06.11.1890 - 26.12.1949) принадлежал к Петербургской (Ленинградской) школе финансового права. Вопросами внешней торговли активно занимался с 1912 г. Первая мировая война внесла корректировки в планы юриста, в чине прапорщика он отправляется на фронт в составе 206-го пехотного Сальянского полка, где 24 июня 1916 года получает ранение. После Октябрьской революции проживал в Ленинграде. В 1921-1924 гг. преподавал в Ленинградском государственном университете, сотрудничал с Ленинградским отделением Института экономических исследований НКФ. В 20-е гг. работал консультантом по финансово-экономическим вопросам и заведующим Статистическо-информационным отделом торгового представительства СССР в Финляндии.

С 1927 г. в Москве. Профессор центральных заочных курсов финансово-экономической науки НКФ СССР. В начале 30-х подвергался критике за «Немарксистскую теорию». Одновременно с формированием Московского финансового института в 1946 г. была создана кафедра «Государственное страхование». В 1946–1952 гг. в должности профессора кафедру возглавлял Григорий Иванович Болдырев, который до поступления на работу в МФИ имел солидный опыт педагогической и научной деятельности. В эти годы кафедра «Государственное страхование» МФИ была единственной в России базой подготовки страховщиков с высшим образованием. Г.И. Болдырев смог привлечь на кафедру известного теоретика и практика страхования – Федора Васильевича Коньшина, который впоследствии стал основателем научной школы «Страхование» Московского финансового института (МФИ). В этот период кафедрой были подготовлены квалифицированные специалисты, сыгравшие решающую роль в развитии отечественного страхования как в послевоенный период, в период экономических реформ 60-х годов, так и в годы перехода к новой парадигме рынка; среди них: Л.А. Мотылев, А.П. Плешков, Л.И. Рейтман и многие другие. Опытный экономист Григорий Иванович Болдырев считал, что финансовое право даёт богатейший и ценный материал для выводов финансовой науки. Авторитет профессора в 40-х гг. был настолько высок, что ему было поручено подготовить программу по финансовому праву для высших юридических учебных заведений, которая была утверждена 6 августа 1946 года Министерством высшего образования. В 1947 году защитил докторскую диссертацию "История японских государственных финансов". Будучи известным специалистом по финансам привлекался в качестве консультанта при ведении межправительственных переговоров с иностранными государствами.

О книге "Подоходный налог на Западе и в России" Представленная на выставке монография освещает подробную историю подоходного налога в развитых странах (до 1918 года) и приготовлений к его введению в Российской империи с детальными пояснениями автора. Важнейшим источником средств для современного государства являются налоги. Налог есть обязательный денежный взнос в пользу государства, односторонне, согласно известным принципам, устанавливаемый государственной властью. Из этого определения налога вытекает целый ряд ближайших понятий о нем. Налог прежде всего отличается от прочих гражданских повинностей своим материальным характером. Это есть денежная уплата, которая, в виде исключения, может принять вещевую; натуральную форму, но ни в коем случае не может иметь личного характера. Уплата эта не носит добровольного характера, подобно пожертвованию, дару, отказу по завещанию и пр. Невзнос налога, отказ в уплате обычно влечет за собой меры принуждения со стороны государственной власти. При этом право государственной власти требовать уплаты, налога и обязанность граждан платить таковой вытекает исключительно из факта существования государства и принадлежности - постоянной или временной (для иностранцев) - к нему данных граждан или их имущества. Этим налоги отличаются от пошлин, уплата которых предполагает наличие специальных услуг со стороны государства. Подоходный налог появился в Англии в конце XVIII века. В России он был введен в 1916 году (в США и Германии в 1913 г., в Франции в 1914 г.). До первой мировой войны ни у кого в мире не вызывала сомнения необходимость освобождения от налогообложения так называемого Existenzminimum, то есть минимума для выживания. Существовало понятие неналогоспособности. В законодательстве всех стран, использовавших подоходный налог, была закреплена неприкосновенность той части средств, которая идет на удовлетворение необходимых потребностей их владельца. В своей монографии Г.И Болдырев писал: «В Англии все доходы ниже 160 фунтов стерлингов освобождаются от налога, в Пруссии в довоенное время доходы ниже 900 марок были свободны от налога. В Франции свободный минимум был установлен в 5000 франков. Для С.А.Соединенных Штатов – 3000 долларов, для России – 850 рублей по закону 16 апреля 1916 года и в 120 000 рублей дензнаков 1922 года по закону 16 ноября 1922 года». Также он отмечал, что "понятие налоговой справедливости принадлежит к числу наименее установившихся". Вместе с тем для России - страны, в которой основной объем бюджетных доходов формировали «налоги на бедных» - акцизы, пошлины, гербовые сборы, поземельный, подомовой и поквартирный налоги, разработка этой проблемы была особенно актуальна. Как показывает профессор Г. И. Болдырев в своей работе, перед законодателем встал вопрос определения вообще понятия «доход» (которое в данной книге рассматривается особо) и выбор между такими его разновидностями, как «валовой доход», «чистый доход» и «свободный доход». «Валовой доход» Г.И. Болдырев определяет как «совокупность ценностей», оказывающихся в собственности человека в результате его труда или занятия предпринимательской и иной хозяйственной деятельностью. «Чистый доход» можно получить, если вычесть из валового дохода все затраты, которые произведены с целью получения этого валового дохода. Итак, в 20-е г. XX в. финансовая наука развивала традиции русской и европейской финансовых школ. Среди исследователей, чьи работы актуальны и сегодня, — Григорий Иванович Болдырев.

13.05.2024

| |||||

|

Статистика посещений: |

|

|||||