|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

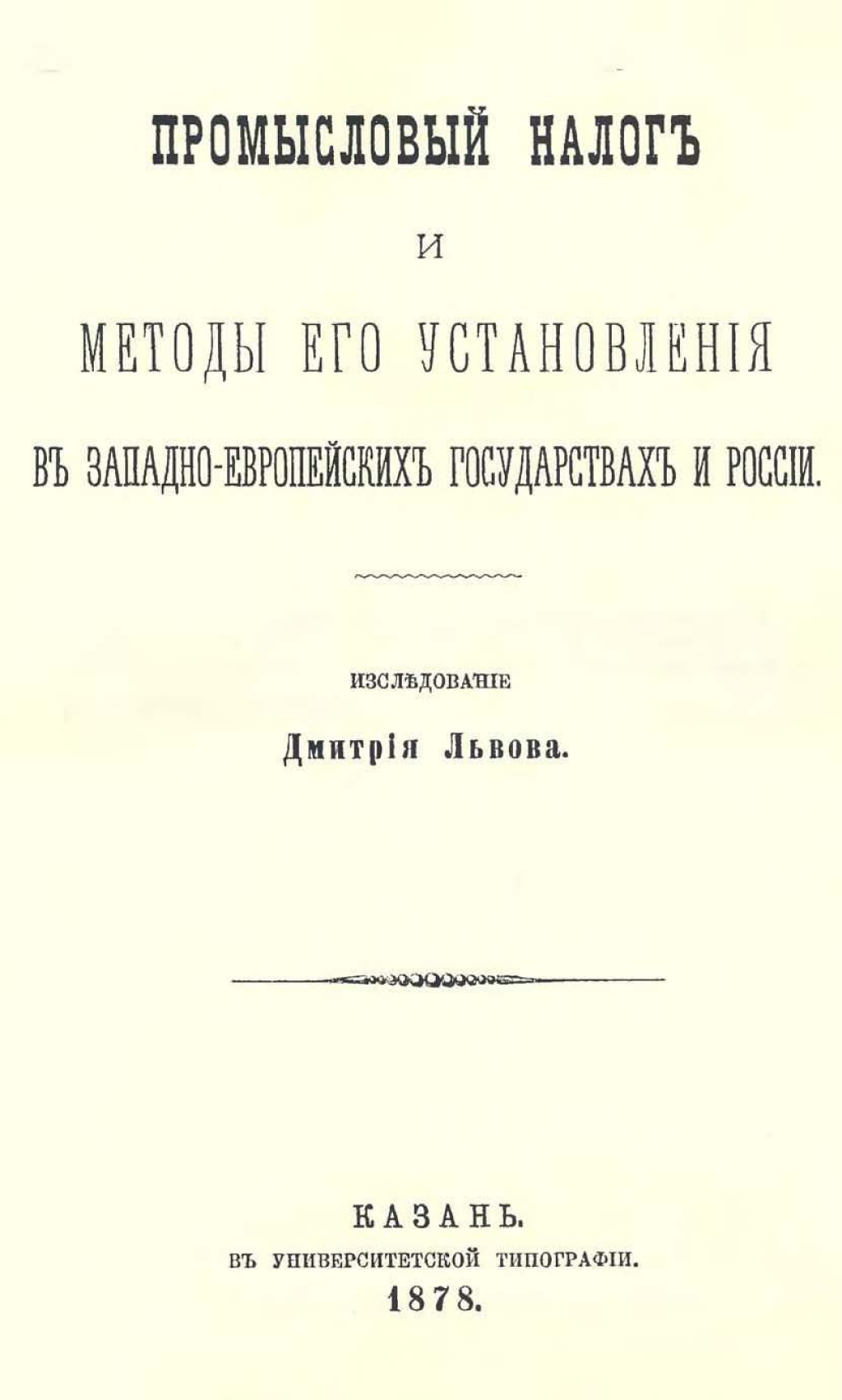

Львов Д.М. Промысловый налог и методы его установления в западно-европейских государствах и России, 1878

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов БИК. В этом выпуске мы хотим представить уникальное издание: Львов, Д.М. Промысловый налог и методы его установления в западно-европейских государствах и России / Исследование Д. Львова .— Казань : Университетская типография, 1878 .— 227 с. и расказать о книге и ее авторе. С полным текстом издания можно ознакомиться в Электронной библиотеке Финансового университета.

Дмитрий Михайлович Львов - юрист, профессор финансового права в Императорском Казанском университете. Родился 21 октября 1850 г. в селе Коповка Керенского уезда Пензенской губернии. В 1870 г. окончил Пензенскую духовную семинарию. В 1884 г. - Казанский университет со степенью кандидата юридических наук. С 24 мая 1875 г. по ноябрь 1877 года служил по судебному ведомству в округе Харьковской судебной палаты. 01 июня 1877 года оставлен на два года в Казанском университете для подготовки к профессорскому званию по кафедре полицейского права. 01 июня 1879 года вновь оставлен на один год для подготовки к профессорскому званию по кафедре политической экономии и статистики. В 1877–1899 гг. в Казанском университете: 1877-1880 гг. - профессорский стипендиат по кафедре полицейского права, затем кафедры политической экономии и статистики Императорского Казанского университета. Получил в Московском университете (3 мая 1880 г.) степень магистра финансового права, 24 марта 1880 г. избран приват-доцентом Казанского университета по кафедре финансового права. С 1 сентября 1881 г. по 1 сентября 1882 г. находился в заграничной командировке с научными целями. 1 октября 1884 г. при введении в действие нового университетского устава утвержден экстраординарным профессором по кафедре финансового права. С 18 сентября 1893 г. - доктор, а с 16 ноября 1893 г. - ординарный профессор Казанского университета. 24 мая 1899 г. уволен со солужбы по болезни. Его дальнейшая судьба не известна. Последними доступными нам публикациями ученого были рецензии на книги А. Д. Гурьева «Материалы для библиографии русской экономической литературы по денежному вопросу» (СПб., 1896) и Н. К. Бржеского «Недоимочность и круговая порука сельских обществ» (СПб., 1897) (оттиски, 1897). Точная дата смерти неизвестна, но не не ранее 1898 г. Основные труды ученого: "Промысловый налог и методы его установления в западноевропейских государствах и в России" (Императорский Казанский университет, 1880, магистерская диссертация), "Налог с наследства" (Императорский Казанский университет, 1883, докторская диссертация), "Курс финансового права" (1887), "Налог с наследства" (1893; докторская диссертация); кроме того, написал несколько статей в "Ученых Записках Казанского Университета", "Журнале Гражданского и Уголовного Права", "Экономическом Журнале" и "Счетоводстве". В своих работах работах «Промысловый налог и методы его установления в западноевропейских государствах и в России» (1879), «Налог с наследства по современному учению финансовой науки» (1883), «Оброчная подать, ее история и действующее законодательство» (1886) Д.М. Львов доказывал необходимость отказа от дробности и мелочной регламентации налогообложения промышленности, торговли и физических лиц, предлагая сохранить лишь 2 вида налогов: промысловый и с наследства. В «Курсе финансового права» он (1886) проанализировал структуру государственных доходов и расходов, дал исторический очерк развития финансовой теории и организации финансового хозяйства, а также росписи местных (земских) финансов. Главной задачей финансовой науки Львов считал развитие начал и правил, по которым необходимо действовать в стремлении к приобретению и употреблению материальных средств для достижения государственных целей. В исследовании «Налог с наследства» (1893) проследил эволюцию этого налога со средних веков до XIX в. и установил, что первоосновой современных европейских законов, регулирующих налогообложение, является римское право.

Исследование «Промысловый налог и методы его установления в западноевропейских государствах и в России» (1879) открывает вопрос об общеисторическом развитии промыслового налога. По словам автора, «всего лучше теоретическое понятие выясняется путем рассмотрения прошлых судеб промыслового налога в историческом развитии». Идея промыслового налогообложения была не чужда еще древним. Так, зачатки податного обложения промыслов ученый находит у греков и римлян (общая имущественная подать у греков и специальная промысловая подать на дома терпимости, Lustralis collatio, в Риме). В средние века промысловое обложение развивалось самобытно в двух особых системах – городских промыслов и сельских промыслов и ремесел. Д. М. Львов рассмотрел средневековые гильдии и гильдейские налоги за право производства промыслов; именной перечень средневековых налогов на промышленность – имущественных, подоходных и специально-промысловых; принцип регальности и гильдейских ограничений и его противоречие общественным порядкам нового времени. С отменой цехов, провозглашением свободы промышленности промысловая подать получила новые начала. Особое внимание в своем сочинении Д. М. Львов уделил теории промыслового налога. Он исследовал податный объект данного налога – промысел, выделив его признаки, позволяющие распознать его в ряду других объектов: 1) понятие промыслового капитала как специфического вида капитала вообще, 2) понятие промыслового дохода. В рамках теории вопроса он обращается к трудам К. Г. Pay, А. Гофмана, Н. Х. Бунге и др. К объектам промыслового налога автор относил сельскохозяйственную и арендаторскую ренту, акционерные промыслы. Вопрос о налогообложении последних вызывал немало споров в науке. Трудовую ренту и профессиональные занятия (адвоката, медика и пр.) ученый оценивал как не подлежащие промысловому налогу. После определения объекта промыслового налога Д. М. Львов закономерно перешел к анализу способов его установления. Речь шла о промысловом кадастре и различных способах его установления: 1) сравнительная выгодность промысла; 2) географический коэффициент; 3) коэффициент дороговизны; 4) величина постоянного капитала; 5) величина капитала оборотного; 6) явная зажиточность. Предметом исследования также стали вопросы о юридической правомерности промыслового налога и способах его взимания. Далее автор остановился на достоинствах систем промыслового обложения в западноевропейских государствах (патентный налог во Франции; система промыслового налога в Бадене, Вюртемберге. Австрии, Ганновере, Нидерландах, Пруссии, Англии и др.). Значительное место в рассматриваемой работе было отведено характеристике истории и современного состояния русского промыслового налога. Автором были рассмотрены дань, оброки, уроки, откупы, дары и поклоны с земли, двора, семейства в Древней Руси, при татарском иге – поголовные подати, которые существовали до конца XV в., затем частнопромысловые сборы при Петре I. Ученый делает вывод, что до времени Императрицы Екатерины II в нашем отечестве не было правильной системы промыслового налогообложения: в податном отношении промысловый класс не отличался от других сословий государства. Следующий этап развития промыслового обложения связывался с введением в 1775 г. гильдейского сбора. В завершение исследования ученый дал критический обзор действующих законодательных положений 1863 и 1865 гг. о пошлинах за право торговли и промыслов (промысловые сборы – на основании особых положений и уставов, поступающие: 1) в государственное казначейство; 2) в городскую казну; 3) в пользу отдельных общественных и государственных учреждений). Данное сочинение Д. М. Львова получило довольно высокую оценку. Так, П. П. Гензель назвал эту работу хорошей. В ней особый интерес представила, по его мнению, первая глава, посвященная истории развития промыслового налога, где автор доказывал, что промысловый налог в собственном смысле есть продукт цивилизации XIX столетия, подробно исследована и история промыслового налогообложения в России. В работе цитируется обширная литература. Исследователи отмечали, что все труды Львова отличаются тщательностью разработки и богатым фактическим материалом.

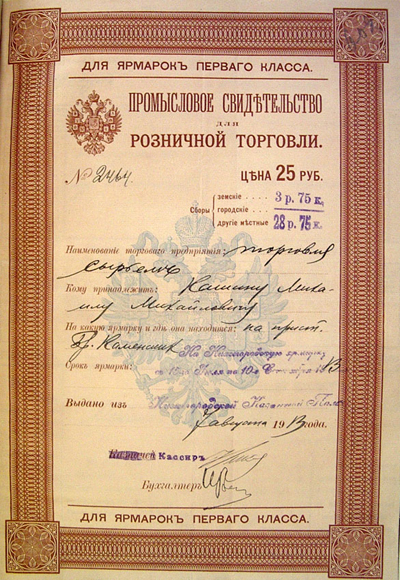

СПРАВОЧНО Нужно отметить, что основным прямым налогом в дореволюционной России, затрагивающим промышленное и торговое предпринимательство, был именно промысловый налог. Исследование роли промыслового налогообложения в модернизации России во второй половине XIX – начале XX века привлекало внимание как в дореволюционное время, так и в советский и постсоветский периоды. Началом более равномерного промыслового обложения в России являлось приятие в 1865 г. «Положения о пошлинах за право торговли и промыслов», освободившего торговлю и промышленность от лежавших на них при крепостном праве резких сословных ограничений: любой, кто заплатил соответствующую пошлину за право торговли или промысла, мог заниматься ими. В промысловом налоге 1865 г. не было еще обложения по прибыльности, являющейся единственно правильным налоговым показателем в торгово-промышленной деятельности. При обложении не учитывались ни размер торговых и промышленных оборотов, ни суммы вложенного капитала. Вместо этого учитывались внешние признаки деятельности того или иного рода предприятия, что способствовало крайней неравномерности обложения. Особенно плохо была учтена разница между предприятиями с крупным и мелким оборотом. Крупные предприятия вследствие этого оказывались обложенными не прямо, а обратно пропорционально своему обороту, своей прибыльности. Все это прямым образом отражалось на незначительной продуктивности промыслового налога для фиска. 28 ноября 1884 г. Н. Х. Бунге внес в Государственный совет новый проект, ставший 15 января 1885 г. законом. Он содержал два вида дополнительных сборов: процентный, которому подлежали акционерные компании, товарищества на паях и прочие общества, обязанные публичной отчетностью, и раскладочный – для прочих торговых и промышленных предприятий, обязанных по прежнему законодательству выборкою гильдейских свидетельств и билетов. Дополнительный процентный налог, как и предполагалось в первом проекте Н. Х. Бунге, взимался в размере 3% с чистой прибыли акционерного предприятия, т.е. имел характер частичного подоходного налога. Вопреки опасениям предпринимателей, его взимание не создавало препятствия для развития промышленности и торговли. Введение закона 1885 г. позволило увеличить поступления промыслового налога по России с 21,0 млн руб. в 1884 г. до 25,7 млн руб. в 1885 г. Рост государственных расходов, который в 90-х гг. XIX в. принял особенно быстрый темп, побудил Министерство финансов прибегнуть к изысканию новых источников дохода. К этому времени большинство налогов были доведены уже до предела их нормальной продуктивности и далее не могли быть повышены, без излишнего обременения плательщиков. По мнению министра финансов С. Ю. Витте, как раз торговля и промышленность представляли собою отрасли народного хозяйства, наименее использованные в налоговом отношении. Так, в 1895 г. поступления от всех видов промыслового обложения составили 3,2% государственного бюджета, в то время как торговля и промышленность давали 45% национального дохода. 8 июня 1898 года появилось новое «Положение о государственном промысловом налоге», которое способствовало большей уравнительности, пропорциональности и доходности обложения. Оно действовало с небольшими изменениями в течение двадцати лет до Октябрьской революции 1917 г., а также и первые годы Советской власти, хотя уже и в значительно измененном виде. С 1 января 1899 г. (по закону от 8 июня 1898 г.) обложению промысловым налогом подлежали: 1) торговые, кредитные, страховые предприятия, а также подряды и поставки; 2) промышленные предприятия; 3) личные промысловые занятия. Налог состоял из двух частей: основной, взимаемой по так называемой патентной системе посредством выборки свидетельств на каждое отдельное торговое и промышленное заведение, отдельный промысел или занятие, и дополнительной. Основной налог уплачивался посредством выборки промысловых свидетельств, т.е. патентов. Главной особенностью нового порядка промыслового обложения было перенесение центра внимания с предпринимателя на предприятие. Введение в действие Положения о государственном промысловом налоге 1898 г. значительно увеличило бюджетные поступления от торговли и промышленности. Если в 1898 г. данные доходы давали казне чуть более 48 млн руб., то в 1899 г. – более 60 млн руб. Развитие промышленности и торговли, реформирование промыслового налога и отмена ряда платежей с крестьян дали возможность сместить в начале XX в. центр податного обложения в России с крестьянского населения на другие источники дохода, прежде всего на индустриальный сектор. Так, если основными статьями бюджета государства, согласно сметам департамента окладных сборов, в 1864-1886 гг. являлись подушная и оброчная подати (от 63,7 до 81,0% прямых налогов), а в 1887-1906 гг. – выкупные платежи (до 55,1%), то в 1907-1913 гг. основным прямым налогом стал государственный промысловый. В 1910 г. общая сумма промыслового налога составила 118,4 млн руб. (54,8% прямых налогов или 4,3% всех государственных доходов), в 1913 г. – 150,1 млн руб. (55,1% и 4,4% соответственно).

15.07.2022

| |||||

|

Статистика посещений: |

|

|||||